商品详情

作者简介:

杨冬梅,经济学博士,教授,博硕士生导师。现任山东财经大学统计与数学学院计量经济系主任。在国内外公开发行的核心期刊发表论文40余篇;主持完成国家社科基金、教育部人文社科项目、省自然科学基金、国家统计局重大课题、省软科学重大项目等省部级以上项目20余项;出版专著2部。

内容简介:

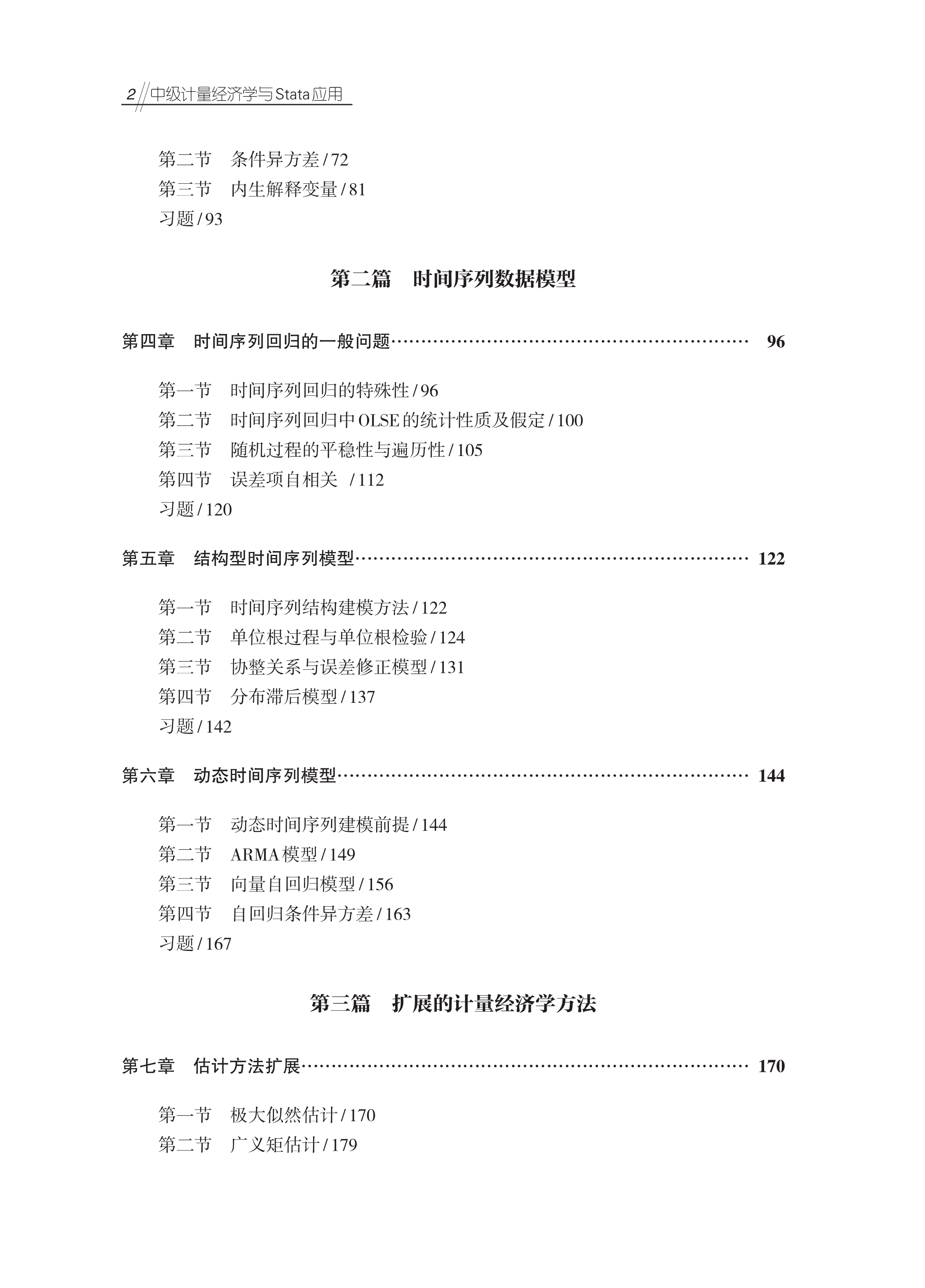

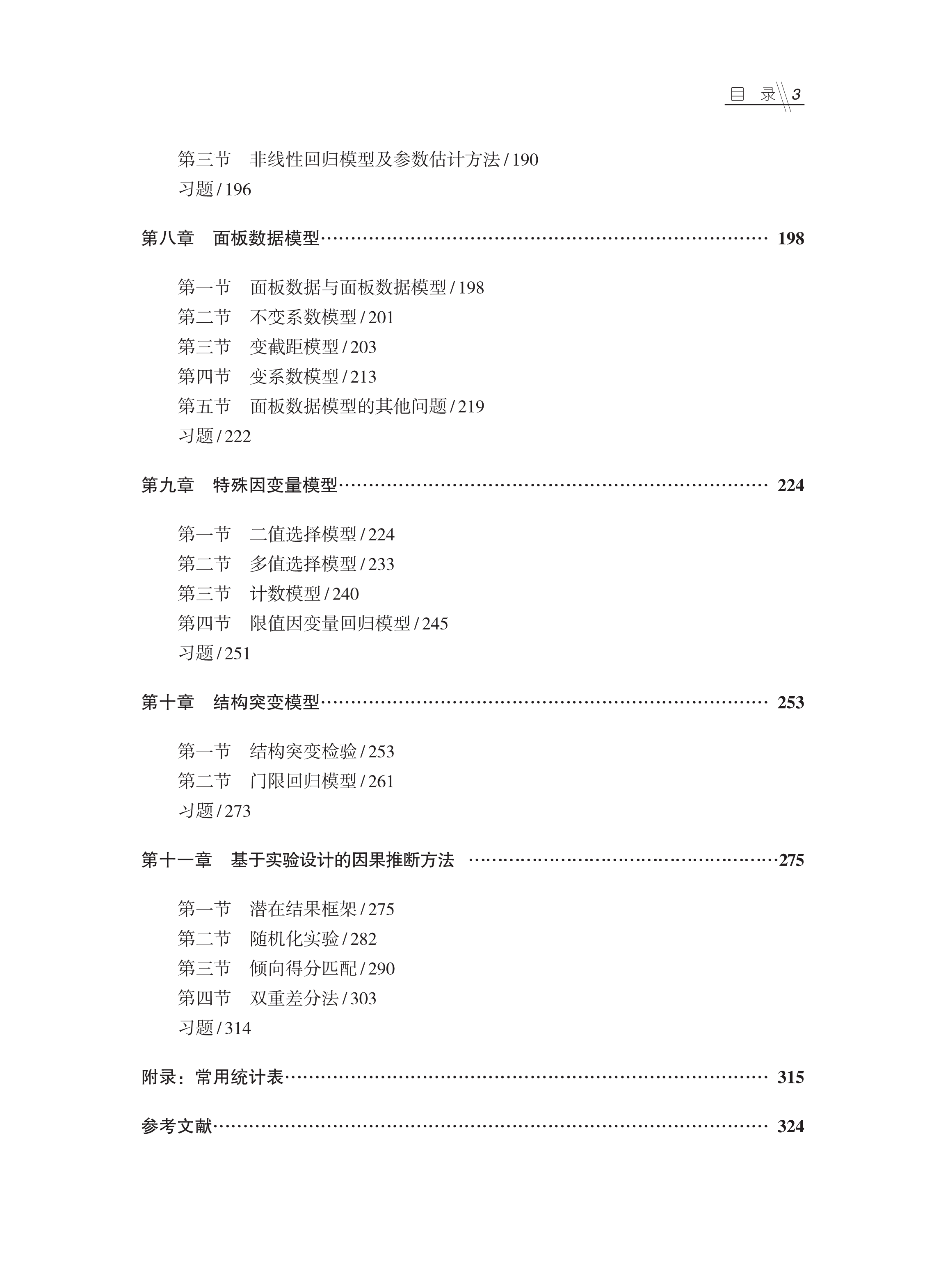

本教材定位于先修过微积分、线性代数和概率统计的经管类研究生及本科创新班的学生。首先在随机抽样假定下用横截面数据简要回顾经典线性回归模型及放宽经典假设回归模型的一般理论与应用,然后讨论非随机抽样下,时间序列数据与面板数据的建模原理及应用问题,最后是扩展的计量经济学方法。通过该课程的学习,要求学生熟练掌握线性回归模型经典假定、模型估计与检验、异方差性、共线性、虚拟变量、模型设定误差以及内生性等问题;重点掌握时间序列的平稳性检验、协整检验、Granger因果关系检验、ARIMA模型、协整理论与向量误差修正模型等时间序列分析方法;了解极大似然估计、广义矩估计、面板数据模型、特殊因变量模型、门限回归模型、双重差分模型等现代计量方法。同时突出STATA软件应用,常用的建模方法力求都提供Stata操作命令及运行结果的简要解读。教材提供例题及习题配套的Stata格式的数据文件和程序文件,定期完善授课课件及延伸阅读材料并随时更新。

- 经济科学出版社 (微信公众号认证)

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...