7月9日,方舟健客正式登临港交所IPO。开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,近年来港股的弱流动性和医药生物投资的冷门对IPO上市而言并不是一个最佳选择,但对于这样一家奋斗了17年的互联网医疗老兵,上市的机遇和背后意义也同样可遇不可求。

来源:诊锁界

作者:太白

封面来源:方舟健客

2024年7月9日,来自广州的方舟健客成功登陆港交所,开盘首日破发下跌-42.79%,中午收盘市值60亿港元,低于此前预期。本次IPO方舟健客拟募资1.95亿元港币用于业务拓展和专科建设、品牌知名度打造、吸引人才、扩大供应链品种、同类线上慢病企业投资并购等。

方舟健客曾在2022年11月和2023年6月两度递表,直到今年2月再次递表通过聆讯,方舟云康在资本市场的征程终于突出重围,给17年的互联网医药老兵一个交代。

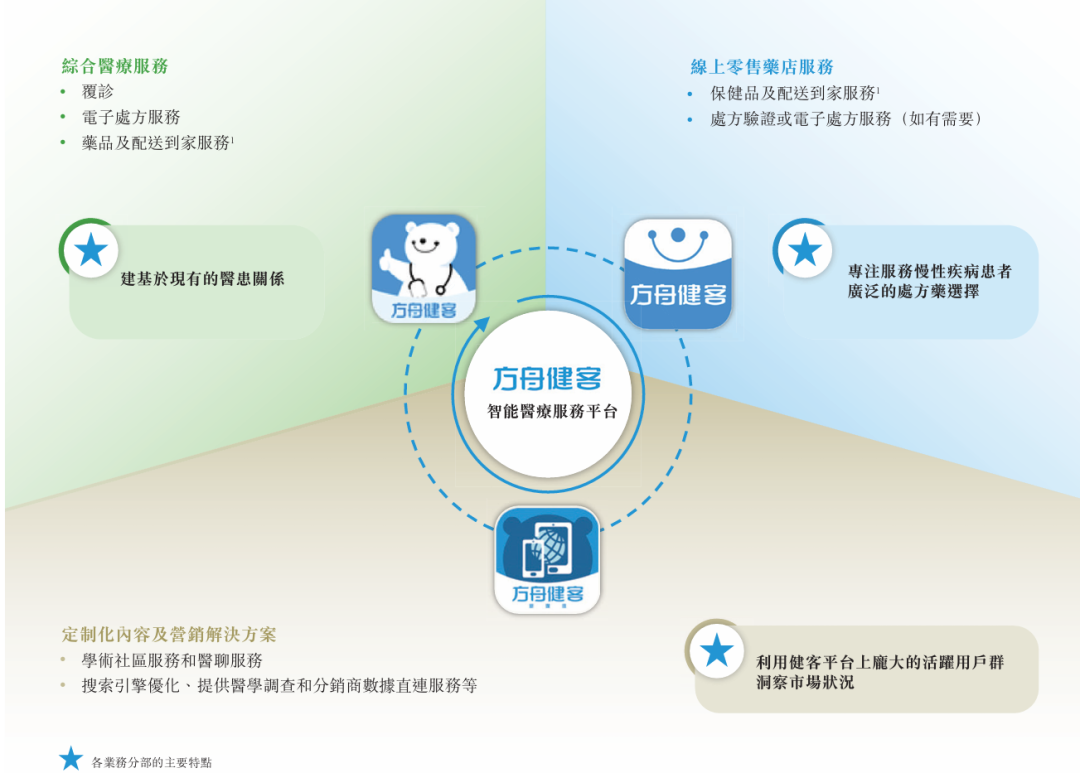

根据灼识咨询报告分析,2023年方舟健客注册用户平均月活跃用户804万名,注册用户4720万名,从用户规模而言,方舟健客是目前中国用户规模最大的线上慢病管理平台。截止2023年底,共有21.2万医生在该平台注册,其中超过58%的注册医生在三级医院工作就职。方舟健客自有多家互联网医院和2家实体医院。此外在2022年,按其处方药商品交易总额计,方舟健客在中国互联网对消费者慢病管理平台中排名第一。

作为一家已上市的互联网慢病企业,方舟健客背后有怎样的故事和发展轨迹和创新?

17年互联网医疗老兵,“从药到医”再出发

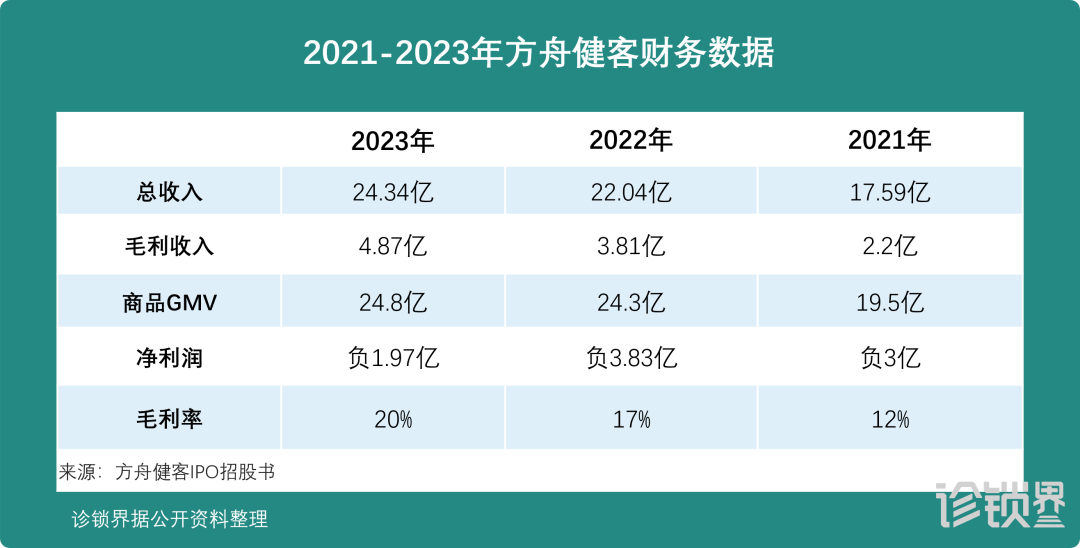

2023年方舟健客营业收入为24.3亿元,药品整体收入占比在96%,整个营收结构中网上药店零售业务占比53%,线上诊疗服务+药品收入占比40%。2023年整体经营毛利率为20%,因经营、股东优先股兑换、上市开支增大等原因仍然处于亏损。

为了解决核心资源医生的留存问题,方舟云康努力搭建高活跃的医生社区和患者互动论坛,再结合第三方医药公司开展紧密合作业务,招股书披露,目前方舟健客注册医生的一年以内活跃度在92%,APP月活跃用户数量为840万,79%的客户留存率,高于行业平均35%留存率的水平。

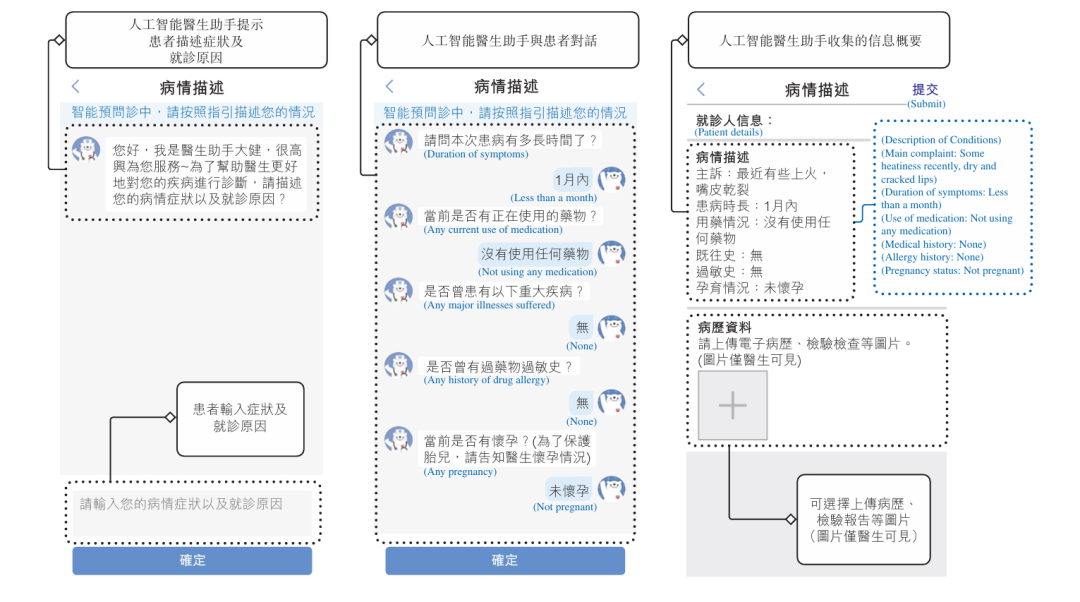

就健康咨询业务而言,注册医生可以选择免费或者付费咨询,单次咨询服务一般收费在10~50元人民币,单次咨询费用上限在1000元人民币,但线上的诊疗咨询服务占比贡献仅占总营收大约0.2%。为了活跃社区,更好地服务用户,方舟健客将AI医生助理也作为重要战略抓手,通过自然语言模型持续训练和反馈,有43%的咨询问题在没有员工的人工介入得到解决,客服人员的单人单日平均处理订单量从67笔/天提升到366笔/天。

随着老龄化、疾病谱变化、居民生活方式的变化,中国慢病管理市场规模迅速增加。据灼识咨询数据,2023年我国慢病人群已达5亿之多,从2015年的2.4万亿元规模增长至2023年的7.7万亿规模,保持了15.6%的年复合高速增长。据灼识咨询分析,在2030年,我国慢病管理市场将达到15万亿元规模,而线上慢病管理市场同样已经成为一个千亿级市场,保持了每年26%的快速增长。

在当前国内患者的慢病管理系统中,存在缺乏专业用药指导、药品采购及补充不便、治疗依从性不足、医疗资源分布不均就医不便,与医生关系维持弱缺乏稳定连续指导等问题,而从供给端来看,三级医院数量和优秀的专业医生资源有限,慢病管理平台数据积累能力,患者数据隐私,口碑与患者留存度等都是线上慢病管理平台门槛。

目前国内从事线上慢病管理服务的平台大约有超50个品牌,比如同样耕耘慢病领域的有圆心科技、智云健康、思派健康等,互联网医疗+零售模式也有京东健康、阿里健康、平安健康、微医、春雨医生、叮当健康、1药网等,而同期在递表的还有健康160、健康之路等。

其中,“慢病管理第一股”智云健康则已于2022年7月登录港交所,但近年市值大幅度缩水到10亿港元,股票股价也从上市的30港元/股下跌至1.7港元/股。思派健康于2022年10月上市,股价也从44港元/股下降到6港元/股,同期的圆心科技也在今年通过聆讯即将上市。近年来港股的弱流动性和医药生物投资的冷门对IPO上市而言并不是一个最佳选择,但上市的机遇和背后意义也同样可遇不可求。

目前各大互联网医疗公司的商业模式业务收入也不尽相同:有的为地方政府提供底层数字化基建服务作为主要收入,有依靠慢病等处方外流和DTP药房等收入,有依靠互联网医院+药品器械零售+医用耗材的电商收入,有依靠在线诊疗服务+药品分成收入,有依靠保险服务杠杆收入服务,也有依靠O2O的医疗服务平台入驻费用和会员制收费……

但整体来看,互联网医疗行业都依赖药品销售收入,互联网咨询、诊疗、家庭医生会员制收入大部分都是九牛一毛,难以突破线上诊疗或依靠服务来获得价值收入的创新模式,这与”以药养医、以药补医“的传统医疗环境和国人对诊疗价值付费意向弱也有千丝万缕的联系。

从方舟云康的营收结构来看,互联网药品零售目前仍是其主要的创收业务,占比贡献高达96%。但在2023年度整个互联网医药保健零售市场中,方舟云康市场占有率为0.8%,和具备本地生活服务配送能力的京东健康、阿里健康合计超过30%的市场占有率仍有较大差距,移动互联网的时代浪潮和医药零售行业的圈地大战还是对这位昔日独角兽带来了难以轻松平复的影响。

开拓市场、携手资本、拥抱创新……互联网医疗行业曾经不乏颠覆与创新的勇者和追梦人,在市场、政策、医药行业的洗牌与变局下,彼此也逐渐形成了核心资源和差异化赛道护城河。在互联网医疗行业波澜壮阔、纵横浮沉的20余年,有互联网大厂、流通药企、连锁药店、医疗实体、保险与TPA企业趟过无数暗流,有人风光上市盆满钵满,有人败走一地鸡毛,在新的周期,“互联网医疗+N”的模式还有多重可能,而未来,互联网医疗专注在单个专病专科领域,下沉基层医疗、AI赋能新的故事还在继续。