下简称《条款》)安排而实施的。

与传统车险相比,新能源专属车险有哪些不同?保费到底是升还是降?为何有的车辆保费暴涨?新能源车还能投保传统车险吗?理赔纠纷会否增多?……这一系列新问题,都引发了社会和行业广泛关注。

在当前车险行业存量竞争激烈,经营利润微薄的背景下,新能源专属车险无疑打开了全新的增量市场。记者了解到,此次推出的新能源汽车专属商业车险中,交强险没有变化;可承保车型包括纯电动汽车、插电式混合动力(含增程式)汽车、氢燃料电池汽车。

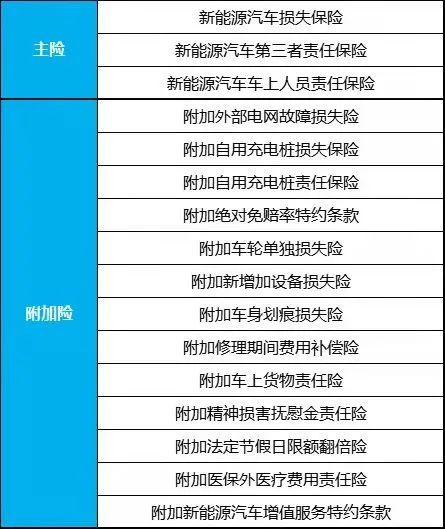

新能源车险包含3大主险和

13个附加险

保费涨跌或更取决于各险企自主定价系数

新能源汽车专属商业保险推出当天,就有新能源车主发现保费“涨价”了。

“12月24日,我在线上测算的保费是一年8000元,而27日在保险公司的线上计算公式中得出了结果是一年保费需要1.4万元,涨了近80%……”新能源车主韩先生告诉记者,至今也不太明白为什么涨幅那么大。另一位新能源车主宋先生也表示,他与两名同事27日一起去各自办理的新能源汽车保险,比之前的保费均高出20%-80%不等。

新能源车赔付率高 历史数据积累少

多家上市险企高管在今年中期业绩发布会上表示,新能源汽车的赔付率较传统燃油车更高。中国人保党委委员、副总裁兼人保财险党委书记、总裁于泽谈到,从目前状况看,“新能源汽车赔付率略高于传统燃油车,主要是出险的频度比传统燃油车要高一些,因新能源汽车属于初级阶段,各个主机厂产品性能和产品驾驶的操作差别很大。”

市场潜力大 发展中完善

有业内人士认为,新能源车险作为一款刚刚推出的新产品,初期必然存在条款解读不尽相同和理赔服务上的认知偏差。比如,新能源车险三个主险的意外事故均“含起火燃烧”,这与行里内通常理解的“自燃”是否有区别?免赔条款里“电池衰减、朽蚀、腐蚀、故障、本身质量缺陷”等内容,在实际理赔中如何界定责任?目前很多地方的自用电桩不规范,涉及的相关保险责任能否清晰厘定?……