截至2025年3月,新氧青春诊所覆盖9城23店,78%的门店实现经营性正向现金流,18家门店单月利润转正。

来源:诊锁界

作者:北玄

编辑:北玄

封面来源:pixabay

当传统线上模式遭遇流量寒冬,曾以“医美大众点评” 模式崛起的新氧,正以线下扩张为支点探寻二次增长曲线。

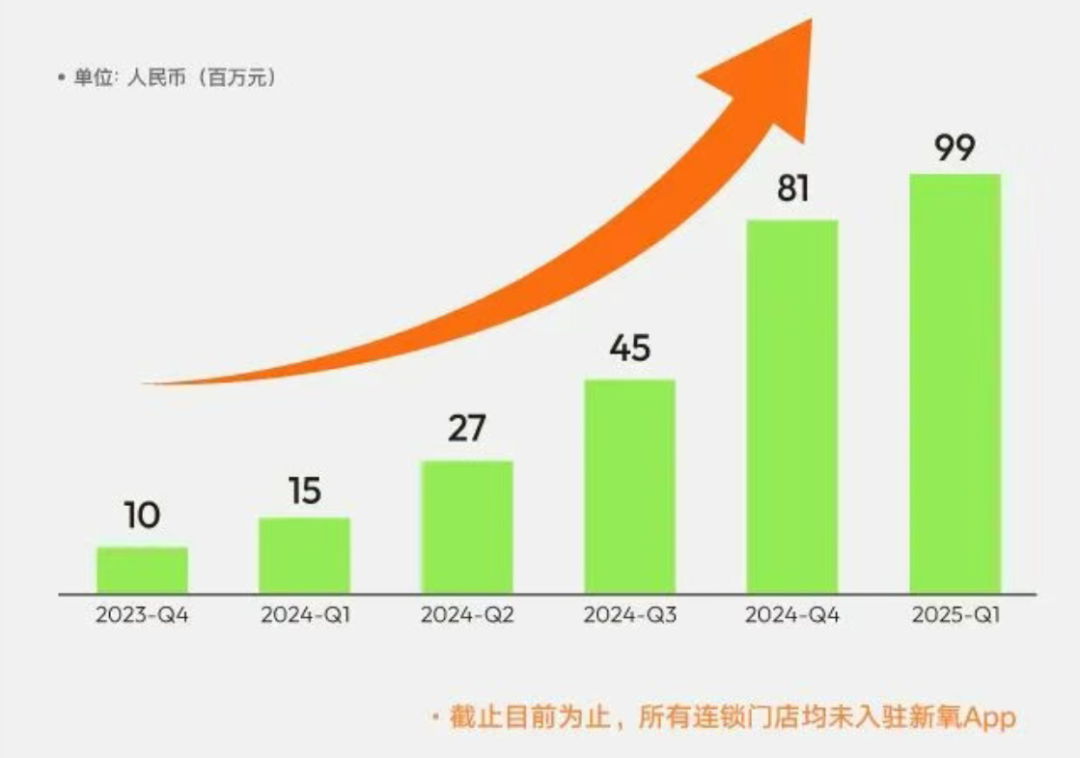

近日,新氧(SY.US)发布 2025 年Q1 财报,交出了一份 “冰火两重天” 的成绩单:总营收同比下滑 6.6% 至2.97 亿元,净亏损扩大至 3310万元。线上业务收入占比从去年同期的 94% 降至不足67%,传统业务转型压力加剧。但轻医美连锁业务收入却以551.4% 的同比增速飙升至 9880 万元,连续六个季度高速增长,成为核心增长引擎。

新氧集团董事长兼首席执行官金星在财报中表示:“尽管市场环境充满挑战,我们依然专注于落实转型战略。除了大力发展轻医美连锁业务,我们还在产业链纵向整合、业务多元化方面加大投入,进一步巩固我们在不断演进的医美领域中的竞争地位。”

在医美行业竞争白热化与线上流量见顶的双重夹击下,曾经凭借“线上信息中介” 模式风光无限的新氧,正面临挑战。

阿里健康、美团等综合平台凭借强大的产业链布局,强势分流B端客流;抖音、小红书等新兴平台则以直播、短视频种草的方式,重构流量入口。在此背景下,新氧的传统业务模式遭受冲击,线上优势逐渐弱化,而线下业务的突围,则成为其转型求生的关键突破口。

从用户数据的变化中,能够清晰地看到新氧线上业务的困境。近年来,新氧的月活跃用户数(MAU)持续下滑,2023 年各季度 MAU 分别为 340 万、300 万、310 万和 270 万,同比均呈现下降趋势;到了 2024 年第三季度,MAU 更是降至 140 万。

图源:网络

线上议价权也随着用户活跃度的降低而不断弱化,部分医美机构为降低获客成本、拓展营销渠道,选择自建线上平台或通过其他流量渠道推广,降低对第三方平台新氧的依赖。

反映在财务数据上,新氧的增长瓶颈愈发明显。2025 年第一季度,新氧营收 2.97 亿元,同比下降 6.6%;净亏损3310万元,相比上年同期的 2120 万元,亏损进一步扩大。

深入分析营收结构可以发现,两项线上业务合计收入占比已不足总营收的 67%,与 2024 年同期高达 94% 的占比相比,大幅下滑。

其中,信息及预约服务等其他收入同比下降34.1% 至 1.429 亿元,这意味着传统 “医美大众点评” 模式正遭受严重挤压;医疗产品销售及维护服务在一季度收入同比下降 35.7% 至 5560 万元,医疗设备订单量的减少成为收入下滑的主因。

面对线上流量瓶颈与激烈的竞争压力,新氧早在2023 年就果断调整战略,亲自下场布局线下市场,试图通过线下门店直接触达消费者,开辟新的增长路径。

事实证明,这一战略转型取得显著成效。2025 年第一季度,美容治疗服务收入达 9880 万元,较 2024 年同期增长 551.4%,且连续六个季度实现高速增长,已然成为新氧转型的关键发力点。

随着消费者抗衰需求的爆发,轻医美市场迎来高速增长期。行业研究机构弗若斯特沙利文的数据显示,2024 年中国非手术类医疗美容市场规模达 1430 亿元,预计到 2030 年将实现约 3 倍的增长。在这片蓝海市场中,新氧凭借精准的市场定位与创新运营模式,迅速崭露头角。

自2023 年 5 月开设第一家轻医美连锁门店起,新氧便围绕消费者抗衰、皮肤护理等核心需求布局服务项目。截至2025年3月,新氧青春诊所覆盖9城23店,78% 的门店实现经营性正向现金流,18 家门店月度经营性现金流转正,16家门店月度利润转正。

图源:新氧集团公众号

从门店生命周期看,成熟门店(开业超1 年)单店平均收入达 538.8 万元,显著高于新开门店(35.4 万元),“老店效应”显著,单店标准化、可复制的连锁模式得到市场充分验证。

服务品质是新氧立足市场的关键。为满足日益增长的轻医美消费需求,新氧以10% 的严苛录取比例筛选专业医生,并通过系统化培训与标准化、数字化管理体系,提高运营效率与服务质量。

截至3月31日,新氧青春诊所全职医生数量达94位,累计服务用户超过97700人次。其中,一季度核销项目超过92900个,同比增长989%;季度核销付费用户超过45500人次,同比增长874%;活跃用户数超过75700人,同比增长846%。3月,每位医生月均完成医美项目330个。同时,用户满意度持续保持 4.98 分(满分 5 分),复购率超过 60%,良好的口碑成为新氧发展的强大助推力。

图源:新氧集团公众号

在上游业务的布局上,形成“玻尿酸+光电+再生”正品生态。截至一季度,上游业务累计服务机构超过 1500 家,旗下玻尿酸品牌爱拉丝提一季度出货量超过 27900 支,同比增长14% ,为线下业务提供供应链支撑。同时,新氧通过集中采购、自建供应链和标准化流程,显著降低单店运营成本,平摊到每位顾客的固定成本仅为过去的1/3至1/5,单店坪效(单位面积营收)达到同类机构的3~5倍,为推行高性价比策略构建成本护城河。

对于线下业务未来的发展,新氧充满信心。公司预计第二季度医美治疗服务收入将达1.2亿~1.4亿元,同比增长337%~410%,增长态势有望持续。新氧首席财务官赵辉在财报中表示,未来公司将就线下医美中心业务进行扩张和持续的运营改进。

财务隐忧凸显,扩张下资金链承压

不过,强劲的势头背后也有隐忧。虽然线下门店实现现金流转正,但公司整体仍依赖资本输血。截至2025 年 3 月,现金储备 11.06 亿元,较 2024 年底减少 1.47 亿元,若维持当前扩张速度(计划 2025 年新增 10-15 家门店),资金消耗速度将进一步加快,财务压力持续攀升。

线下扩张也推高了成本,医美治疗服务成本同比增547.6% 至 8030 万元,导致整体营业成本同比上升 29.1%至1.51亿元。尽管销售费用砍掉 8.7%,管理费用压缩 36.7%,但净亏损仍同比扩大 56% 至 3310 万元,Non-GAAP 净亏损 3150 万元,而去年同期为盈利 410 万元。

外部监管环境的变化也给新氧带来新的挑战。医美行业监管政策不断收紧,对医美机构的资质审核、服务规范、广告宣传等方面提出了更高要求。这使得新氧在运营过程中需要投入更多的成本来确保合规经营,同时也限制了一些传统的营销推广方式,对其业务发展带来一定挑战。

从短期看,线下业务的高增长有望对冲线上颓势,但长期竞争力取决于三点:

1、差异化壁垒构建:当前轻医美市场同质化严重,新氧需在技术(如独家设备)、会员体系(如抗衰全周期管理)上形成独特卖点,避免陷入价格战。

2、线上流量反哺能力:若线上社区活跃度持续低迷,线下获客将愈发依赖抖音、美团等外部渠道,成本优势可能丧失。如何通过线下服务反哺线上内容(如用户术后日记),重建社区生态,是关键命题。

3、服务品控体系升级。新氧需警惕 “重扩张、轻质量” 的潜在风险,需建立全流程品控机制,避免负面反馈严重侵蚀品牌信誉,影响品牌长期可持续发展。

新氧的2025 年Q1 财报展现了“壮士断腕” 的转型决心,其试图通过线下业务突破增长瓶颈,以供应链优化巩固成本优势。但医美行业早已进入 “线上线下一体化” 的竞争深水区,新氧能否在扩张中守住服务质量底线,在流量焦虑中重建线上护城河,将决定其从 “平台型公司” 向 “医美品牌商” 跃迁的成败。对于投资者而言,线下门店的单店盈利模型虽已验证,但整体盈利拐点的到来,或许还需等待规模效应的进一步释放与行业监管洗牌的终局。

医美行业的终局,注定属于能同时握住线上流量密码和线下服务本质的玩家。现在的新氧,正站在这个终局的入口处,带着破茧的阵痛,也带着重生的希望。