在2024年第三季度,中国眼科医疗行业的主要公司——爱尔眼科、华厦眼科、普瑞眼科、何氏眼科和光正眼科均面临了市场需求增长放缓的挑战,这直接影响了它们的营业收入和扣非归母净利润,且扣非归母净利润普遍显示出下降趋势,揭示了核心业务盈利能力的普遍弱化。成本和费用的增加进一步加剧了利润的压力。这一趋势反映了整个行业当前面临的财务挑战和市场适应性的差异,预示着公司需要采取更为创新和有效的策略来提升市场竞争力和盈利能力。

来源:诊锁界

作者:弧矢

封面来源:pixabay

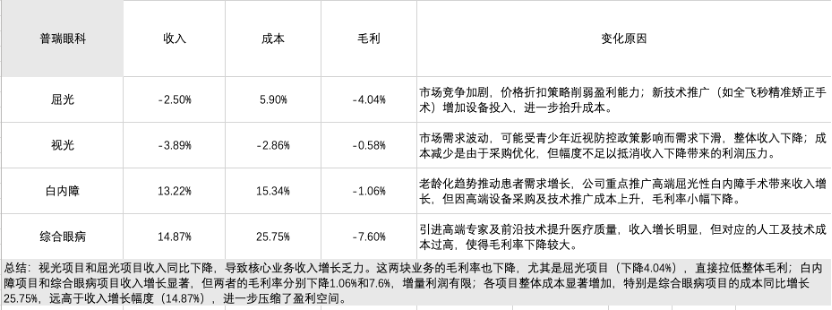

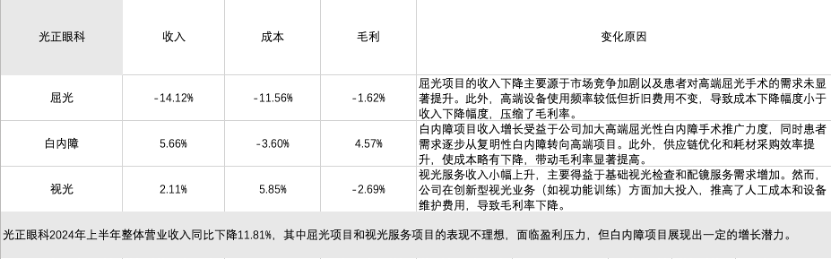

除了爱尔眼科,其余四家的毛利几乎均为负。爱尔眼科表现略好,虽屈光、眼前段和眼后段的毛利也有下降,但是下降幅度相对较轻。总的来说,从半年报的角度而言,在市场竞争和成本费用压力的双重叠加下,导致各公司在核心项目上普遍面临收入增长有限、成本刚性高企的局面,从而显著压缩毛利率。同时,各公司新技术和高端项目的转型周期较长,短期内难以对整体毛利水平产生积极影响。照此趋势,如果各公司无法在市场需求放缓的情况下降本增效,那么三季度业绩大概率仍会承压。

2024三季报解读

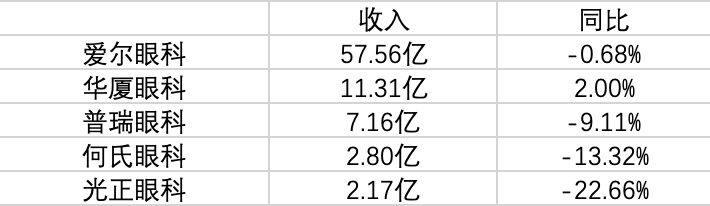

从收入表现来看,爱尔眼科和华厦眼科展现出更强的抗压能力,尤其是华厦眼科在行业整体下行压力下仍实现了小幅增长,显示出其市场竞争力和业务稳定性。相比之下,普瑞眼科、何氏眼科和光正眼科的收入均出现较大幅度下降,其中光正眼科降幅最为显著,反映其业务布局和市场扩展受到了明显的挑战。这种收入分化表明,行业领先者通过规模效应和品牌优势更能稳住市场,而中小企业在竞争加剧和消费疲软的环境下更易受冲击,亟需优化业务结构和提升核心竞争力以应对市场压力。

2、费用

爱尔眼科通过成熟的营销手段和稳定的管理费用控制展现出运营效率的优势,但财务费用的快速增长可能增加资本压力。华厦眼科和普瑞眼科的销售与管理费用明显上升,表明其正加大市场扩张和内部运营的投入,但研发费用的减少可能削弱长期技术竞争力。何氏眼科和光正眼科在研发方面的高投入显示出技术驱动战略的意图,但销售和管理费用的增速较低,可能限制短期市场竞争力。整体来看,费用管理应平衡短期扩张和长期竞争力的需求,避免高负债带来的财务风险,同时确保研发投入的持续性和有效性。

3、归母净利润和扣非归母净利润

本文以扣非归母净利润为主,扣非归母净利润剔除了非经常性的损益进行分析,非经常性损益通常包括一些一次性的、不常发生的或与公司日常核心业务不直接相关的收益和损失。因此,研究扣非归母净利润可以更准确地反映企业的核心经营成果和盈利能力,排除一次性和非核心因素的干扰,提高数据的可比性和真实性。

从净利润表现来看,爱尔眼科展现出较强的盈利能力,尽管同比略有下降,但扣非归母净利润降幅较小,表明核心业务较为稳健。华厦眼科净利润下降幅度较大,显示其成本和费用控制压力较大。普瑞眼科、何氏眼科和光正眼科全面陷入亏损,特别是光正眼科的亏损幅度惊人,反映其业务模式和成本结构面临严重问题。整体来看,行业分化明显,头部企业在盈利能力和抗风险能力上表现优越,而中小型公司需尽快优化成本结构、提升核心业务竞争力,否则亏损局面将进一步恶化。

为什么业绩持续承压?

之前通过回顾半年报,可以发现眼科公司面临激烈市场竞争和成本费用攀升的压力,从而导致毛利率表现不佳。而通过分析三季度财报,各公司仍顺延了半年报的趋势,各项指标的表现仍差强人意。我认为原因有下面几点:

1、 收入压力:除华厦眼科外,其余眼科上市公司均体现了收入下降。这表明整个眼科医疗服务行业市场均受到整体需求增长放缓的影响,这很大程度上与消费降级或行业竞争加剧有关:

① 消费降级:从房地产的角度分析消费降级,即房地产价格的变化会直接影响居民的财富感知。当房价上涨时,居民会感觉自己更有钱,从而会增加消费,反之亦然。在中国,三四线城市房价/收入的比例要明显低于一二线城市,这就意味着房价的下降对于一二线居民的影响更大。在这种情况下,这些城市的消费能力就会有所减弱。2024年三季度的房价走势仍处于下跌趋势,这无疑冲击了居民的消费能力。

② 行业竞争加剧:近年来在社会办医政策的激励下,越来越多的医院或者机构开始布局眼科,致使眼科赛道竞争愈来愈激烈。为了吸引更多的顾客,许多机构利用价格战的方式不断推出低客单价产品,导致各眼科医疗机构经营空间受到挤压。

2、 费用压力:各公司销售和管理费用均增长。两项费用的增长意味着公司为开拓市场而进行的推广和管理开支,但结果却并未有效转化为收入增长,反而压缩了利润空间。此外,除光正眼科外,各公司的财务费用也均有较大幅度的增长,尤其是与扩张相关的借贷成本。爱尔眼科、华厦眼科和普瑞眼科的财务费用增长均为四大费用中增幅最大,而原因都是因扩张所需而进行借贷,而扩张又是抢占市场份额的重要手段。所以利润端的下降从另一个角度来看,可以解释为在收入增长放缓的同时,企业仍需投入额外资源以维持市场份额和运营质量。

3、 政策端压力:2024年7月17日,国家医保局发布《关于印发按病组和病种分值付费2.0版分组方案并深入推进相关工作的通知》。截至2023年底,全国超九成的统筹地区已经开展DRG/DIP支付方式改革,改革对促进医疗机构主动控制成本、规范诊疗行为起到了积极作用。长期来看,这种改革能够推动整个医疗行业向更高质量和更高效率的服务模式转型,并鼓励行业内的创新。例如,通过建立和完善特定的支付权重和系数,DRG/DIP改革支持医疗技术和服务的创新,提高了医疗服务的标准化和信息化水平。而短期内,这种改革可能会给某些医疗机构,特别是眼科医院带来收入的压力。由于支付标准化,医院收入将更多地依赖于治疗效率和成本控制,而非服务数量。眼科等专科医院可能需要调整治疗流程和服务模式,以适应新的支付机制。

因此,在市场需求放缓和DRG/DIP支付方式改革的背景下,各公司在收入增长受到了阻碍。为了缓解这种情况或者依照公司战略需求,各公司仍持续投入额外资源以维持自身运营规模和质量,而这又挤兑了利润增长,形成恶性循环。

// 本文来源:诊锁界