社会办医经过40余年的发展,已经渐趋成熟,在政策鼓励、资本投入、行业洗牌、市场考验、患者选择之下,目前社会办医行业已经形成了一批先锋医疗企业和专科医疗龙头上市公司,并在加速发展,积极对外扩张,中国民营医疗机构并购潮方兴未艾。

来源:诊锁界

作者:太白

封面来源:pixabay

今年7月似乎是个医疗投资交易并购大月。

7月1日,新三板上市妇产医疗集团莲池医院拟以7,000万元收购合肥新海妇产医院;7月11日,”神经专科第一股“三博脑科发布公告称将以现金并购成都东篱医院70%的股权;7月12日,达康医疗集团宣布完成对原国际血透巨头费森尤斯旗下四川荣县华康肾病医院的整体接收工作;7月16日,西安经开区政府与香港海吉亚医疗集团签订长安医院20亿扩建项目投资协议,用于门诊楼住院楼会诊楼1000张床位的建设。

进入2024年,中国民营医疗服务行业的龙头梯队开启新一轮“并购潮”,这种“买买买”的一掷千金和加大扩张有多方原因:目前民营医疗行业巨头加速发展阶段,马太效应明细,一些医疗连锁集团已经处于上市或准上市阶段,对业绩增长、股票和市值管理预期正向增长的发展需要。

另一方面,经历过2016年医疗投资热与跨界热潮,加上疫情影响、经济周期变化、支付体系改革、就医习惯改变、一大批社会办医进入洗牌与投资退潮期,一些优质团队或许在资方信心、现金流压力、运营压力、融资困难等维度存在问题,加上医疗投资和估值接近底价,这时候进行医疗品牌或资产的股权收购、全盘并购、抄底行为成为绝佳时期。

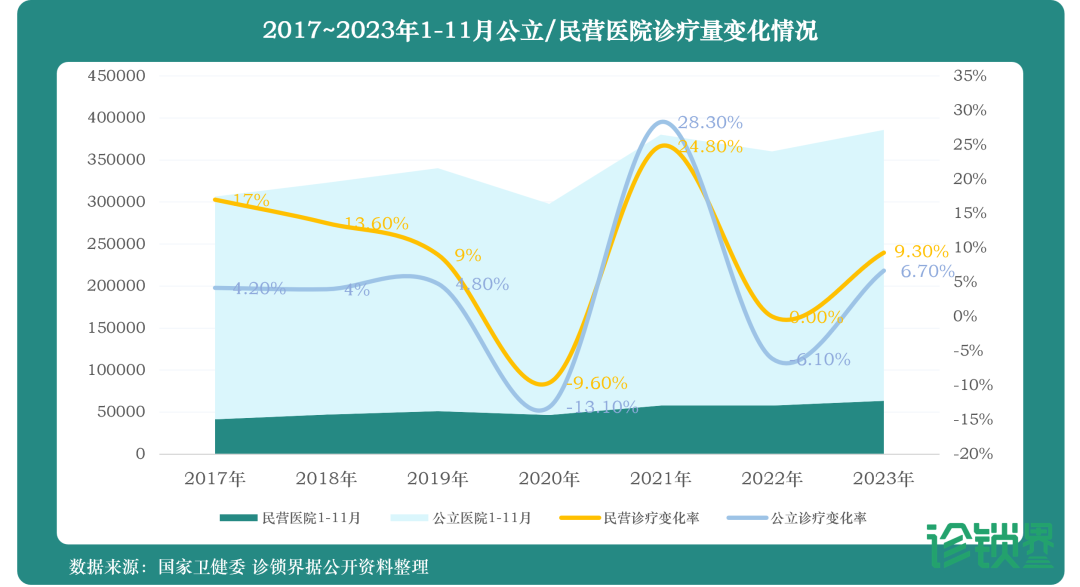

虽然民营医疗行业正面临行业洗牌,多家民营医院陆续传出烂尾、破产、注销、重整的公告,但根据国家卫健委统计数据,2023年1-11月全国民营医院诊疗量达6.4亿人次,同比增加9.3%,高于公立医院6.7%的增速,保持了恢复增长的态势。

2017-2023年1-11月公立医院民营医院诊疗量变化情况

上半年传来多家民营医院准备赴港交所上市的消息,包括泰和诚肿瘤医院所属母公司美中嘉和集团1月在港股成功上市;年营收28亿元的老牌三级医院明基医院披露招股书拟赴港上市;陆道培医疗集团向港交所第三次递表;从儿科起家拥有2家医院和22家连锁门诊的卓正医疗递交IPO申请;拥有6家直营控股肿瘤医院的佰泽医疗递交IPO招股书;长跑17年的互联网医药老兵方舟云康上市;复星集团旗下医疗服务板块复星健康也计划在港股上市……

今年同样也有大批新落成的二级以上社会办医院开业:专家院士办医的代表之一陆道培医疗集团旗下上海新道培血液病医院在5月进入运营阶段;在西北重镇和医疗中心落地的西安启迪儿童医院也于5月正式开业;美的集团斥资百亿元规划建设的佛山和祐医院于6月开业;由泰康保险集团打造的医养结合标杆郑州泰康之家豫园康复医院5月开业;此前由万达20亿筹建后由神经外科专家医生集团接手控股的青岛壹博医院也于今年7月开业。

跑马圈地

在中医医疗服务领域,中医人才和运营模式同样相当稀缺,中大型医馆的自建模式难度大、新门店盈利周期长,作为目前唯一上市的中医馆连锁平台”固生堂中医“同样也在上市后大规模在全国扩张,从广东地区走向北京、福建、江浙沪、湖南、湖北、河南等地,尤其是在中医氛围较好的华东地区,2021年上市以来固生堂先后收购了宁波海曙堂、宁波固元堂、杭州大同中医、上海宝中堂、上海巨衍中医、昆山明泰、昆山来恩、姑苏爱民、无锡李同丰等中医医院或门诊,目前固生堂在国内外18个城市拥有72家中医类医疗机构,通过并购和自建持续扩大在中医服务行业的影响力,仅在2024年上半年已完成9家中医门诊的并购。

在医美领域,跨界而来的朗姿自2016年开启医美机构资产的收购,目前旗下医美机构数量超过35家。“中国美业第一股”美丽田园在今年3月以3.5亿对价收购了连锁双美机构奈瑞儿70%的股份,将奈瑞儿旗下80家美容门店、6家医疗美容门诊和2家中医诊所纳入体系。

作为医生专家办医的代表,创立于2004年的神经专科医疗集团“三博脑科”是为之不多的在脑科领域可与公立医院一较高下的民营专科医院,集“医疗、教学、科研”一体,并在2023年成功登录港股上市,开年就给医疗投资市场和民营医疗服务行业传递了信心,三博脑科在上市前后就持续采取自建医院、并购医院的形式扩张,目前在云南、重庆、四川、福建、河南等多个省市经营着7家医院,并有2家医院正在建设中。

海吉亚医疗是目前国内规模最大的民营肿瘤医院连锁集团,海吉亚医疗起步于非一线城市,采取”农村包围城市“的打法,在全国自建与并购运营着近20家民营医院,在2020年港股上市之后,陆续进行了8次投资与并购,其中在西北老牌三甲医院长安医院的收购、扩建花费累计投入就接近40亿元。除了完成对7家医院的并购之外,海吉亚也在山东、重庆还有多家自建肿瘤医院。

参考资料:

1、泰合资本,2022年《中国式医院并购浪潮:谁在入局?谁在买单?》

2、诊锁界,2024年《达康医疗收购费森尤斯医疗在华三家医院,中国透析赛道悄然生变》

3、固生堂、海吉亚医疗、朗姿股份、三博脑科、三星医疗公告及招股书