日本汉方药占据中药国际市场九成?可能并没传说中的这么厉害

2024年12月18日

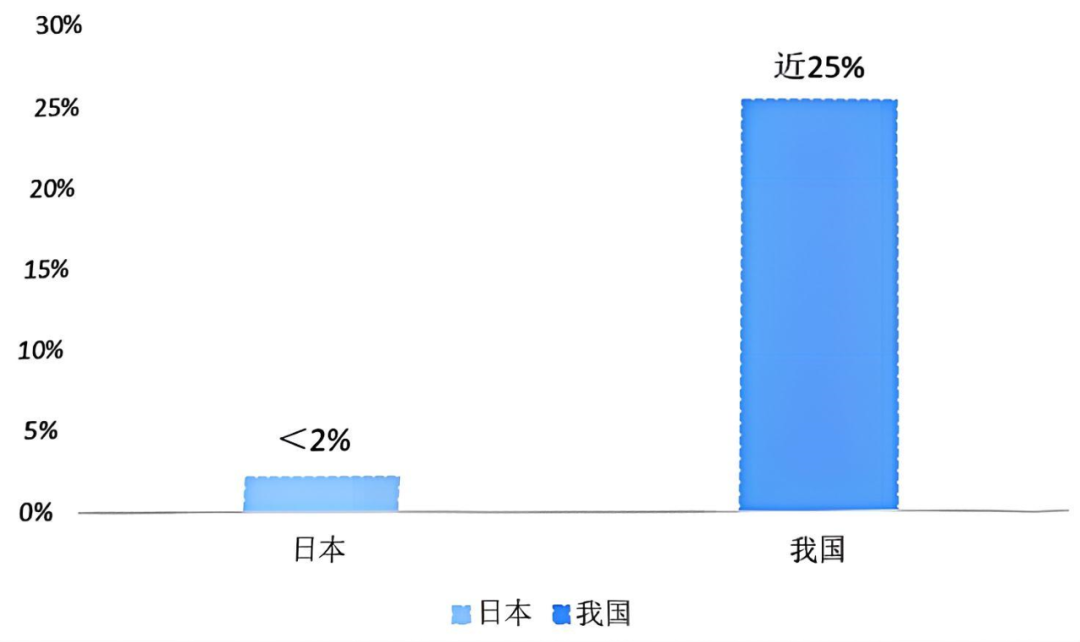

实际上日本汉方药的规模在100亿人民币左右。显然,我们在看日本汉方药的时候,是加了滤镜在看,实际上,世界最大的中医药市场,中医药企业都在中国。但我想我们不能简单的进行横向对比,纵观日本的汉方药的发展历程,其在每个环节的精耕细作,有很多值得我们向其学习的经验及借鉴之处。在中药走向国际化这个关键节点,必将有角力,也有很多可以合作的地方。

来源:诊锁界

作者:太微

封面来源:pixabay

汉方药发展值得学习借鉴之处

中医药国际化背景下不见硝烟的战场

17阅读

1赞

诊锁界