商品详情

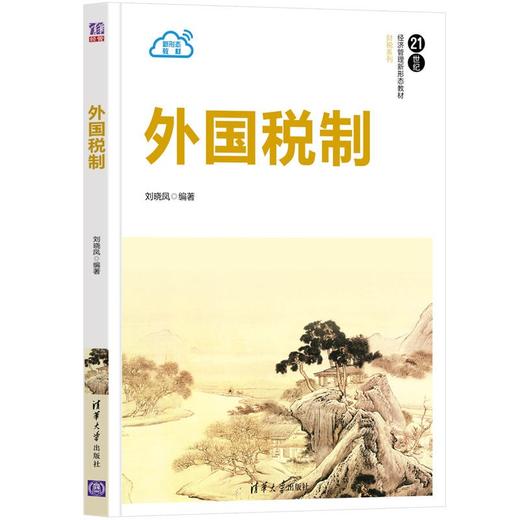

本书对外国的具体税种如个人所得税、公司所得税、资本利得税、社会保障税、增值税、消费税、财产税、遗产税和赠与税等分别进行了阐述,遴选具有代表性的国家,如美国、英国、新加坡、德国等,对其具体税种进行税制要素的说明,归纳总结其税制的特点,并对外国税收管理体制、税收征收管理制度进行介绍,为我国税收的实体法、程序法的改革完善提供参考和借鉴。本书适合作为财税专业本科生及研究生学习外国税制的教材,也可作为从事国际财务管理、国际贸易、国际金融等人士以及财政税务部门人员学习外国税制的参考书。国税制教材对外国的具体税种如个人所得税、公司所得税、资本利得税、社会保障税、增值税、消费税、财产税、遗产税和赠与税分别阐述特征,遴选代表性的国家如美国、英国、新加坡、德国等,对其具体税种进行税制要素的说明,归纳总结其税制的特点,并对外国税收管理体制、税收征收管理制度进行介绍,为我国税收的实体法、程序法的改革完善提供参考和借鉴。本书适合作为财税专业本科生及低年级研究生外国税制课程的教材,也适用于从事国际财务管理、国际贸易、国际金融、国际经济等人士以及财政税务部门和对外经贸部门人员学习外国税制的参考书。

刘晓凤,湖北经济学院副教授,经济学博士,武汉大学公共管理博士后、华中师范大学教育经济与管理博士后,硕士生导师。曾赴美国北卡罗来纳大学教堂山分校和奥本大学蒙哥马利分校做访问学者。主要研究领域为财税理论与政策、外国税制等。主持完成国家自然科学基金项目、全国教育科学规划课题、教育部人文社会科学研究课题、湖北省社科基金、湖北省科技厅软科学项目、湖北省重大调研项目、湖北省教育厅哲学社会科学重大项目(省社科前期项目)、湖北省教育科学规划课题,获湖北省第十二界社科优秀成果奖二等奖(2020)、武汉市第十六次社科优秀成果奖优秀奖(2018),在CSSCI、北大核心等期刊公开发表学术论文50多篇。

第一章外国税制基本理论 1

第一节外国税制结构 1

第二节外国税收负担 5

第三节各国税制改革 8

第四节比较与借鉴 12

思考题 15

第二章外国个人所得税 16

第一节个人所得税概述 16

第二节英国个人所得税 22

第三节美国个人所得税 30

第四节新加坡个人所得税 35

第五节比较与借鉴 38

思考题 41

第三章外国公司所得税 42

第一节公司所得税概述 42

第二节英国公司所得税 47

第三节美国公司所得税 52

第四节爱尔兰公司所得税 57

第五节比较与借鉴 60

思考题 62

第四章外国资本利得税 63

第一节资本利得税概述 63

第二节德国资本利得税 69

第三节印度资本利得税 71

第四节澳大利亚资本利得税 75

第五节比较与借鉴 81

思考题 82

第五章外国社会保障税 83

第一节社会保障税概述 83

第二节瑞典社会保障税 86

第三节英国社会保障税 88

第四节新西兰社会保障税 96

第五节比较与借鉴 99

思考题 104

第六章外国增值税 105

第一节增值税概述 105

第二节法国增值税 113

第三节新西兰增值税 116

第四节英国增值税 120

第五节比较与借鉴 124

思考题 128

第七章外国消费税 129

第一节消费税概述 129

第二节英国消费税 131

第三节澳大利亚消费税 144

第四节加拿大消费税 150

第五节比较与借鉴 158

思考题 160

第八章外国财产税 161

第一节财产税概述 161

第二节英国财产税 166

第三节美国财产税 172

第四节俄罗斯财产税 174

第五节比较与借鉴 176

思考题 178

第九章外国遗产税和赠与税 179

第一节外国遗产税和赠与税概述 179

第二节英国遗产税和赠与税 182

第三节意大利遗产税和赠与税 183

第四节德国继承税和赠与税 185

第五节比较与借鉴 189

思考题 190

第十章外国税收管理体制 191

第一节外国税收管理体制概述 191

第二节英国税收管理体制 193

第三节美国税收管理体制 194

第四节俄罗斯税收管理体制 198

第五节比较与借鉴 200

思考题 202

第十一章外国税收征收管理制度 203

第一节外国税收征收管理制度概述 203

第二节英国税收征收管理制度 205

第三节美国税收征收管理制度 207

第四节新加坡税收征收管理制度 210

第五节比较与借鉴 214

思考题 216

参考文献 217

在经济社会中,税收跟随着所有的微观经济主体,所有国家概莫能外。本书对外国的具体税种,如个人所得税、公司所得税、资本利得税、社会保障税、增值税、消费税、财产税、遗产税和赠与税,分别进行了阐述,遴选具有代表性的国家,如美国、英国、新加坡、德国、印度等,对其具体税种进行税制要素的说明,归纳总结其税制的特点,并对外国税收管理体制、税收征收管理制度进行介绍。读者通过本书的学习,可以了解外国税收的基本理论知识,理解外国税收制度与体系,熟悉主要发达国家、发展中国家税收制度的特点,并将之与我国税收制度进行比较,掌握我国税收制度与世界主要国家税收制度之间的差别。

本书的特点有三。一是全面性,内容涵盖外国税收制度中的主要税种和税收征管等税收专业知识;二是实用性,为经济管理类人员从事跨国经济活动提供税收相关知识;三是时效性,体现了国外税收制度变动的最新政策。

本书编写分工如下:刘晓凤副教授负责编写第一章“外国税制基本理论”、第九章“外国遗产税和赠与税”、第十章“外国税收管理体制”、第十一章“外国税收征收管理制度”的内容;陈君慧参与了第二章“外国个人所得税”、第三章“外国公司所得税”、第四章“外国资本利得税”的编写;孟晨辉参与了第五章“外国社会保障税制”、第六章“外国增值税”的编写;舒歆参与了第七章“外国消费税”、第八章“外国财产税”、第九章“外国遗产税和赠与税”的编写。本书从 2020 年初开始编写,历时一年多,在这期间,各国的税收制度又有一些调整,因此刘晓凤副教授对所有章节的内容进行了全面修订。在未来的教学过程中,还会不断更新教材内容。

本书虽经几次修改,但由于编者能力所限,难免有不足之处,敬请各位专家读者批评指正。

2021年6月

- 新华一城书集 (微信公众号认证)

- 上海新华书店官方微信书店

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...