商品详情

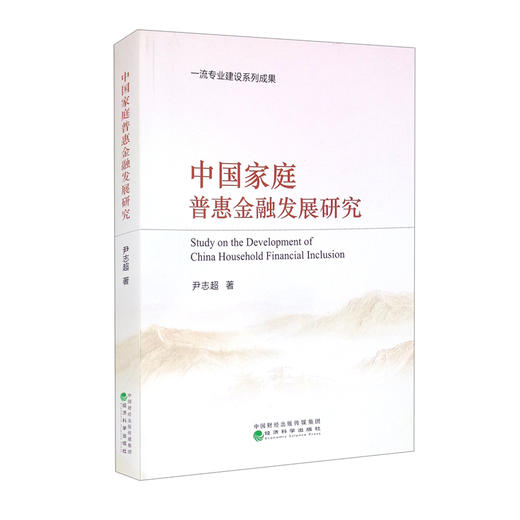

《中国家庭普惠金融发展研究》介绍了中国家庭普惠金融调查的抽样设计和数据采集过程,并对样本的代表性进行了描述说明。作者从家庭支付、家庭储蓄、家庭信贷、家庭保险等方面构建了中国家庭普惠金融指数,重点分析了家庭支付、家庭储蓄、家庭信贷、家庭保险的发展现状及其影响,实证研究了普惠金融发展对家庭收入、家庭消费、家庭创业、家庭相对贫困、家庭财富等重要变量的影响,并从国际视角比较了家庭普惠金融的发展。最后,该书基于实证研究结论提出了相应的对策建议。

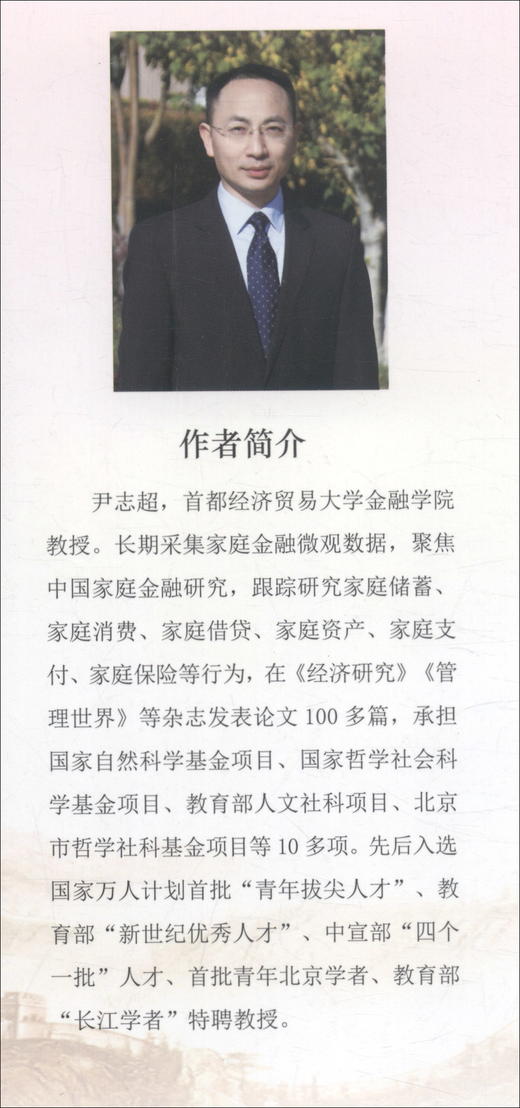

尹志超,首都经济贸易大学金融学院教授、博士生导师、院长。曾任西南财经大学金融学院教授、博士生导师、中国家庭金融调查与研究中心副主任、金融系主任,在《经济研究》《经济学(季刊)》《管理世界》《中国经济评论》(China Economic Review)、《金融研究》等期刊发表论文数十篇,主持、主研多项国家自然科学基金、国家社科基金、国家发改委、四川省政府金融办、福特基金会、四川省社科基金、西南财大科研基金课题。长期讲授货币金融学、金融经济学等课程,为政府机关、企事业单位提供金融经济专题培训,为金融机构提供金融理财规划师培训。

第1章 中国家庭普惠金融调查

1.1 调查设计

1.2 数据采集

1.3 样本描述

1.4 本章小结

第2章 中国家庭普惠金融指数

2.1 普惠金融的内涵与度量

2.2 普惠金融指标变化趋势

2.3 普惠金融指数

2.4 本章小结

第3章 中国家庭的支付及影响

3.1 中国家庭支付方式的选择

3.2 支付与家庭消费

3.3 支付与家庭经营绩效

3.4 支付与家庭资产配置

3.5 支付与家庭相对贫困

3.6 本章小结

第4章 中国家庭的储蓄及分布

4.1 家庭储蓄概况

4.2 财富对家庭储蓄率的影响

4.3 养老保险对家庭储蓄率的影响

4.4 人口结构对家庭储蓄率的影响

4.5 负债对家庭储蓄率的影响

4.6 本章小结

第5章 中国家庭的信贷及影响

5.1 家庭信贷特征

5.2 家庭信贷参与和收入

5.3 家庭信贷与消费

5.4 家庭信贷与创业

5.5 家庭信贷与资产选择

5.6 家庭信贷与相对贫困

5.7 本章小结

第6章 中国家庭的保险及影响

6.1 中国家庭保险现状

6.2 家庭保险与收入差距

6.3 家庭保险与消费

6.4 家庭保险与相对贫困

6.5 家庭保险与资产选择

6.6 家庭保险与创业

6.7 本章小结

第7章 中国家庭普惠金融影响

7.1 普惠金融与家庭收入

7.2 普惠金融与家庭消费

7.3 普惠金融与家庭创业

7.4 普惠金融与家庭相对贫困

7.5 普惠金融与家庭财富

7.6 本章小结

第8章 家庭普惠金融的国际比较

8.1 家庭普惠金融国际概况

8.2 家庭支付的国际比较

8.3 家庭储蓄的国际比较

8.4 家庭信贷的国际比较

8.5 本章小结

第9章 中国家庭普惠金融对策

9.1 主要结论

9.2 对策与建议

参考文献……前言/序言 2019年,首都经济贸易大学金融学院与西南财经大学中国家庭金融调查与研究中心继续合作开展中国家庭普惠金融调查(China HouseholdFinancial Inclusion Survey,CHFIS)。本调查从家庭储蓄、家庭支付、家庭信贷、家庭保险等方面采集家庭普惠金融信息,增加了关于家庭移动支付、网络信贷、互联网保险等数字普惠金融的相关问题。首都经济贸易大学金融学院的本科生、硕士生和博士生参加了中国家庭普惠金融调查在全国的入户访问,参与调查的同学们“劳其筋骨、饿其体肤、空乏其身”,以坚定的信念、坚强的意志,成功获得了全国29个省区市、345个县区市、1359个村(居)委会、34143个家庭的全国代表性微观数据。本书正是基于CHFIS数据展开对中国家庭普惠金融的全面研究。

第一,本书介绍了中国家庭普惠金融调查的抽样设计和数据采集过程,并对样本的代表性进行了描述说明。第二,本书从家庭支付、家庭储蓄、家庭信贷、家庭保险等方面构建了中国家庭普惠金融指数。第三,本书重点分析了家庭支付、家庭储蓄、家庭信贷、家庭保险的发展现状及其影响。第四,本书实证研究了普惠金融发展对家庭收入、家庭消费、家庭创业,家庭相对贫困、家庭财富等重要变量的影响。第五,本书从国际视角比较了家庭普惠金融的发展。第六,基于实证研究结论提出了相应的对策建议。具体说来,本书的安排如下:

第1章,中国家庭普惠金融调查。介绍中国家庭普惠金融调查的抽样设计、问卷设计、数据采集过程,并描述样本分布和数据代表性。

第2章,中国家庭普惠金融指数。介绍普惠金融的定义和度量,并描述普惠金融指标的变化趋势,重点是构建中国家庭普惠金融指数。结果显示,2019年中国家庭普惠金融指数为53.36,家庭普惠金融需求指数为47.42,普惠金融供给指数为39.35。

第3章,中国家庭的支付及影响。描述中国家庭现金支付、银行卡支付和第三方支付的分布与特征。进一步实证研究表明,家庭银行卡支付和第三方支付的使用对家庭消费具有显著促进作用,对家庭经营绩效也有显著正向影响,同时显著促进了家庭金融资产的多样性,并降低了家庭相对贫困的概率。

第4章,中国家庭的储蓄及分布。描述中国家庭储蓄的水平和分布。数据显示,中国家庭储蓄率仍然达到30.88%。进一步实证研究显示,家庭的财富积累促进家庭储蓄率上升,养老保险并没有降低家庭储蓄率,家庭老人抚养比和少儿抚养比显著降低家庭储蓄率,负债对家庭储蓄率有抑制作用。

第5章,中国家庭的信贷及影响。描述中国家庭信贷参与和信贷余额。数据显示,以住房信贷和信用卡为主的家庭消费信贷参与率高于生产信贷参与率。实证研究表明,家庭信贷促进家庭经营规模扩大,提高家庭消费水平,提升家庭创业概率,推动家庭金融市场参与,并降低家庭相对贫困概率。

第6章,中国家庭的保险及影响。描述中国家庭社会保障和商业保险参与。数据显示,家庭社会保障覆盖率较高,但商业保险参与率低,仅为16.19%。实证研究结果显示,社会保障和商业保险可以显著降低家庭收入差距,促进家庭消费,降低家庭相对贫困发生率,提高家庭参与金融风险市场概率,促进家庭创业。

第7章,中国家庭普惠金融影响。从家庭储蓄、家庭支付、家庭信贷和家庭保险等方面构建家庭层面普惠金融指数,并研究其对家庭行为的影响。实证结果显示,普惠金融能够显著提高家庭收入,增加家庭消费,促进家庭创业,降低家庭相对贫困发生率,提高家庭财富水平。

第8章,家庭普惠金融的国际比较。基于国际货币基金组织金融可得性调查和世界银行全球普惠金融指数数据库,本章比较了金砖国家和部分发达国家的家庭普惠金融发展状况。数据显示,中国成年人拥有金融账户、银行卡、信用卡的比例高于其他金砖国家,但仍然低于发达国家;成年人拥有储蓄的比例高于其他金砖国家,但仍然低于发达国家;成年人拥有信贷的比例总体较低。因此,总体来看,中国家庭普惠金融发展水平领先于其他发展中国家,但与发达国家相比仍有很大发展空间。

第9章,中国家庭普惠金融对策。根据前面的研究结论,本书提出以下对策建议:推进普惠金融深入发展,促使金融服务供需均衡;提高家庭保障程度,降低预防性储蓄;增加金融服务供给,提高信贷可得性;刺激保险需求,增加家庭抗风险能力。

本书是集体智慧的结晶,感谢参加中国家庭普惠金融调查的全体同学,感谢参与数据处理和分析的博士生岳鹏鹏、张诚、蒋佳伶、刘泰星、郭沛瑶、严雨、仇化、王瑞,硕士生张紫璇等。由于各种约束,书中错漏之处在所难免,恳请各位专家和读者不吝赐教。……

- 新华一城书集 (微信公众号认证)

- 上海新华书店官方微信书店

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...