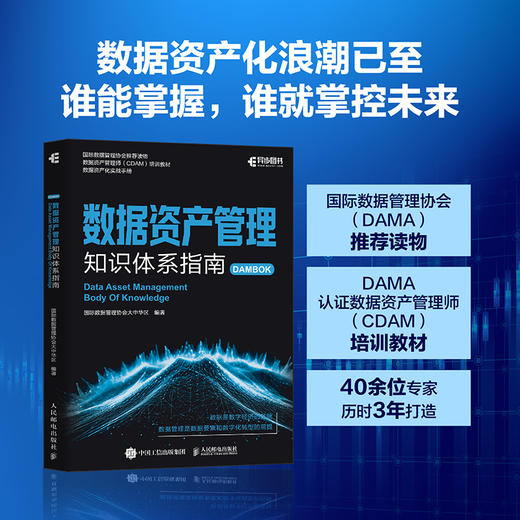

数据资产管理知识体系指南 国际数据管理协会大中华区编著 确权估值入表交易融合国际理论中国实践政策实操案例 产业经管书籍

¥71.80

| 运费: | ¥ 0.00-20.00 |

商品详情

书名:数据资产管理知识体系指南

定价:109.8

ISBN:9787115688712

作者:国际数据管理协会大中华区

版次:第1版

出版时间:2026-01

内容提要:

在数字化转型成为*由之路的当下,数据成为关键生产要素,数据资产管理的重要性则不言而喻。随着大数据的广泛应用和数据量的爆发式增长,数据管理作用日益凸显,数据资产化管理和数据驱动决策正逐渐成为组织发展的核心竞争力。本书聚焦于数据资产管理,系统阐述国外数据资产管理理论与我国数据要素理论,为读者奠定坚实的理论基础。书中深入剖析数据资源确权、价值评估、入表、交易等关键环节,提供具体可操作的管理方法。同时,探讨数据资产利益分配机制、运营模式、公共数据授权运营及跨境流通等议题,帮助读者把握数据资产管理的流程与要点。 本书适合政府决策者、企业管理者、数据从业者、律师、资产评估人员,以及金融与财务领域的专业人士(包括财务人员、审计人员等)阅读。

作者简介:

国际数据管理协会大中华区一直致力于数据和人工智能在数字化转型过程中的实践和理论研究,希望能够成为沟通中外数据要素理论的桥梁,为我国的数字化进程做出应有的贡献。

目录:

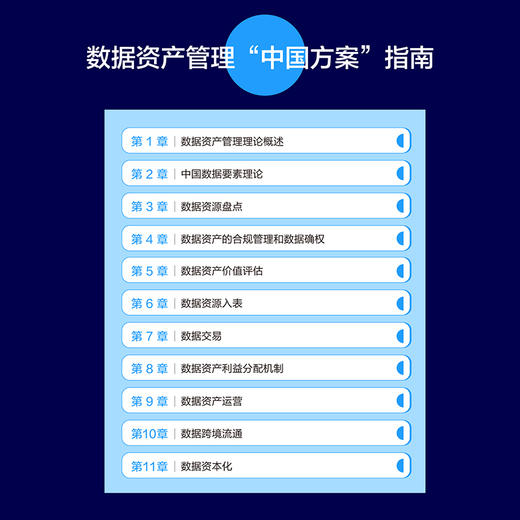

第1章 数据资产管理理论概述 1

1.1 数据的定义和分类 1

1.1.1 数据的定义 1

1.1.2 数据的分类 2

1.1.3 数据、算法和算力 3

1.2 从数据到数据资产 4

1.2.1 DIKW模型 4

1.2.2 DRAC模型 6

1.3 数据资产理论的历史 7

1.3.1 数据价值意识的启蒙时期(17世纪*20世纪中叶) 7

1.3.2 数据资产概念的提出与早期构建(20世纪中后期*20世纪80年代) 8

1.3.3 数据资产范式的建立(20世纪90年代*21世纪初) 8

1.3.4 数据资产制度体系与估值模型的构建(2011年*今) 9

1.3.5 面临的问题和未来趋势 11

1.4 DAMA关于数据资产的理论 11

1.4.1 DAMA关于数据资产的定义 11

1.4.2 数据资产与传统资产的区别 11

1.4.3 DAMA关于数据资产的10项会计准则 12

1.4.4 DAMA数据管理车轮图 15

1.4.5 DAMA数据资产管理车轮图 15

1.5 从数据管理到数据资产管理 16

1.5.1 数据管理支撑数据资产管理 17

1.5.2 组织架构是数据资产管理的*要保障 17

1.5.3 数据管理制度是数据资产基础制度的参考 18

1.5.4 元数据管理是数据资源盘点的前提 18

1.5.5 数据标准的建设是数据互联互通的桥梁 19

1.5.6 数据质量管理是数据资产价值的保证 19

1.5.7 数据应用场景的识别是数据资产价值实现的重要度量 20

1.5.8 数据*和隐私保护是数据资产的红线 21

1.6 数据资产管理的核心内容 21

1.6.1 数据资产管理的核心观点 21

1.6.2 数据资产管理的关键活动 22

第2章 中国数据要素理论 24

2.1 生产要素理论 24

2.1.1 经济学中的生产要素理论 24

2.1.2 数据要素的独特性 25

2.2 我国数据要素理论的提出 25

2.2.1 生产要素理论的历史演进 25

2.2.2 数据要素理论的提出 26

2.2.3 数据要素的立法实践 27

2.2.4 数据要素的专项政策 28

2.3 数据要素基础制度 29

2.3.1 数据基础制度:“数据二十条” 29

2.3.2 企业数据资源会计处理 30

2.3.3 数据资产管理规范 31

2.3.4 数据资产价值评估 32

2.3.5 数字中国战略规划 33

2.4 数据要素市场 34

2.4.1 建设*统一大市场是数据要素化的*由之路 34

2.4.2 我国数据要素市场的结构与分层体系 34

2.4.3 产权登记与定价机制 36

2.4.4 数据要素的流通交易体系 38

2.4.5 数据要素市场的运行机制 39

2.4.6 数据要素的治理体系 40

2.5 数据要素市场发展的成果与挑战 40

2.5.1 主要发展成果 40

2.5.2 面临的挑战 41

2.6 我国数据要素理论的核心内容 42

第3章 数据资源盘点 43

3.1 数据资源概述 43

3.1.1 数据资源的概念与特征 43

3.1.2 数据资源盘点在DRAC框架中的定位 43

3.1.3 数据资源盘点的意义 44

3.2 数据资源盘点准备 44

3.2.1 组织准备 44

3.2.2 技术准备 45

3.2.3 业务准备 46

3.3 数据资源盘点的流程 46

3.3.1 制定盘点计划 46

3.3.2 选择盘点方法 47

3.3.3 制定盘点模板 49

3.3.4 实施盘点 52

3.3.5 盘点成果评审 52

3.3.6 数据资源清单的发布与应用 53

3.3.7 数据资源清单的持续更新 53

3.4 数据资源盘点结果的不同输出形式 54

3.4.1 数据资源清单:详细的数据资源目录和属性信息 54

3.4.2 数据资源地图:可视化的数据分布和关联关系 56

3.4.3 数据资源报告:盘点结果分析和改进建议 57

3.5 数据资源盘点成果向数据资源入表的转化 59

第4章 数据资产的合规管理和数据确权 61

4.1 数据确权的定义与核心挑战 61

4.1.1 数据确权的定义与重要性 61

4.1.2 数据确权的难点 61

4.1.3 全球数据确权的法律框架 62

4.2 基于合规的数据确权实施路径 65

4.2.1 从数据合规到数据确权 65

4.2.2 数据来源合法性审查 66

4.2.3 数据加工与使用的合规要求 69

4.2.4 跨境数据流动的合规管理 70

4.3 数据资产权属的登记 70

4.3.1 公共数据资源的权属登记 71

4.3.2 企业数据资产的权属登记 73

4.4 未来挑战与法律展望 76

4.4.1 法律体系与制度创新的深化 76

4.4.2 技术赋能与治理工具的升级 77

第5章 数据资产价值评估 78

5.1 数据资产价值评估的定义和框架 78

5.1.1 数据资产价值评估的定义 78

5.1.2 数据资产价值评估的内容 78

5.1.3 数据资产价值影响因素 85

5.1.4 数据资产价值评估程序 87

5.2 数据资产价值评估方法 93

5.2.1 成本法 93

5.2.2 市场法 101

5.2.3 收益法 103

5.2.4 评估方法的优化 109

5.3 数据资产价值评估案例 110

5.3.1 评估基本情况 110

5.3.2 评估过程 111

5.3.3 评估方法 112

5.3.4 评估结果 112

5.4 数据资产定价机制 112

第6章 数据资源入表 114

6.1 数据资源入表的背景 114

6.1.1 基本概念 114

6.1.2 数据资源入表的相关政策 114

6.1.3 数据资源入表的主体 115

6.1.4 数据资源入表的时间 115

6.1.5 数据资源入表的意义 115

6.1.6 国外关于数据资源入表的概念 116

6.2 数据资源入表的工作机制和流程 117

6.2.1 数据资源入表的工作机制 117

6.2.2 数据资源入表的流程 117

6.3 数据资源的盘点和分类 118

6.3.1 数据资源的梳理和编目 118

6.3.2 数据资产的确认 118

6.3.3 入表的确认 118

6.3.4 数据资产的分类:无形资产和存货 118

6.4 数据资源合规性审查和确权登记 119

6.4.1 合规性审查 119

6.4.2 确权登记 120

6.5 数据质量评估 120

6.5.1 数据质量评估的目标与定位 120

6.5.2 数据质量评估的参与角色与职责分工 121

6.5.3 数据质量评估的具体流程 121

6.5.4 数据质量报告的编制与披露 121

6.5.5 数据质量评估的持续监控与迭代 122

6.6 确定场景和收益 122

6.6.1 场景与收益分析的目的 122

6.6.2 参与角色与职责分工 122

6.6.3 核心流程与操作步骤 123

6.6.4 场景与收益报告的编制与披露 124

6.6.5 持续监控与迭代机制 124

6.7 成本合理归集与分摊 124

6.7.1 工作内容 124

6.7.2 数据资源成本核算 125

6.7.3 成本分摊 125

6.8 数据资源入表案例 125

6.8.1 数据资源入表案例—无形资产和开发支出 126

6.8.2 数据资源入表案例—存货 126

6.8.3 数据资源入表案例总结 127

6.9 数据资源入表的披露 127

6.9.1 数据资产在资产负债表中的列示 128

6.9.2 披露方式 128

6.9.3 数据资产对外披露的要求 129

6.10 数据资源入表的财务影响 130

6.11 数据资源入表应注意的5个事项 130

第7章 数据交易 132

7.1 国内外数据交易市场情况 132

7.1.1 国内数据交易市场 132

7.1.2 国外数据交易市场 134

7.2 国内数据交易所的运营模式 135

7.2.1 数据交易标的 135

7.2.2 数据交易模式 136

7.3 数据交易角色 137

7.3.1 数商的定义 137

7.3.2 数商的作用 138

7.3.3 数商的分类 138

7.3.4 数商的发展现状 139

7.4 数据交易流程 141

7.4.1 注册认证 141

7.4.2 登记挂牌 142

7.4.3 产品订购 143

7.4.4 合约评估 143

7.4.5 产品交付 145

7.4.6 交易结算 147

7.4.7 记录归档 149

7.5 我国数据交易面临的挑战和保障措施 151

7.5.1 数据交易面临的挑战 151

7.5.2 数据交易的保障措施 152

第8章 数据资产利益分配机制 154

8.1 数据资产利益分配机制的概念 154

8.1.1 数据资产利益分配机制的定义和目标 154

8.1.2 数据资产利益分配机制的核心难点 154

8.1.3 数据资产利益分配的基本原则 155

8.2 数据资产利益分配的政策框架 155

8.2.1 中国数据要素收益分配的制度演进 156

8.2.2 *分配:市场主导的贡献定价 157

8.2.3 二次分配:政府调节的财税工具 158

8.2.4 三次分配:社会责任与数据红利共享 159

8.3 数据资产利益分配机制的影响因素 160

8.3.1 数据权属与“三权分置” 160

8.3.2 数据价值评估的复杂性 160

8.3.3 市场结构与议价能力 161

8.3.4 合规成本与监管约束 161

8.4 数据资产利益分配机制的执行模型 162

8.4.1 分配模型的设计思路 162

8.4.2 贡献导向型分配模型 163

8.4.3 动态化分配流程 163

8.4.4 典型场景下的分配模式 164

8.5 数据资产利益分配的实施路径 165

8.5.1 *步:数据确权与主体识别 165

8.5.2 *步:价值评估与定价协商 165

8.5.3 第三步:分配协议签订与执行 166

8.5.4 第四步:收益核算与合规披露 166

8.5.5 监督审计与争议解决 166

8.6 数据资产利益分配机制的发展趋势 167

8.6.1 从“探索期”到“规范期”的制度演进 167

8.6.2 AI训练数据的收益分配探索 167

8.6.3 全球化背景下的跨境分配规则 168

第9章 数据资产运营 169

9.1 数据资产运营概论 169

9.1.1 数据资产运营的概念 169

9.1.2 数据资产运营的重要性 170

9.1.3 数据资产运营试点 170

9.2 数据资产化运营的核心:数据产品 170

9.2.1 数据产品的价值与作用 170

9.2.2 数据产品的定义与特性 171

9.2.3 数据产品的分类 171

9.2.4 数据产品的设计原则 172

9.2.5 数据产品开发和运营的“五定” 173

9.2.6 数据产品开发需求分析 175

9.2.7 数据产品的测试与发布 176

9.2.8 数据产品的运营 176

9.2.9 数据产品的动态评估机制 178

9.2.10 数据产品的推广 180

9.3 公共数据的授权运营 182

9.3.1 什么是公共数据 182

9.3.2 公共数据的基本特征 183

9.3.3 公共数据运营的重要性 183

9.3.4 公共数据资源登记制度 185

9.3.5 公共数据资源授权运营实施规范 186

9.3.6 公共数据资源授权运营架构形成机制 188

9.3.7 公共数据授权运营的模式 189

9.3.8 授权实施形式与地域协作机制 191

9.3.9 公共数据授权运营的流程 192

9.3.10 授权运营落地的实施工具集 195

9.3.11 公共数据授权运营的评估机制 203

9.3.12 公共数据授权运营价值评估的关键指标 204

9.3.13 公共数据可持续运营的关键成功因素 204

第10章 数据跨境流通 205

10.1 数据跨境流通概述 205

10.1.1 数据跨境的基础概念 205

10.1.2 数据跨境流通在DRAC模型中的定位 206

10.1.3 全球数据跨境政策体系的演进 207

10.1.4 全球主要数据跨境流动框架介绍 210

10.2 中国数据跨境流通政策与合规体系 213

10.2.1 中国数据出境政策与合规体系概述 213

10.2.2 中国数据出境法律法规要求 216

10.2.3 数据主权与出境合规保障性措施适用情况 219

10.2.4 我国代表性行业数据跨境流通指南 223

10.3 数据跨境流通合规实施方法 227

10.4 数据跨境流通发展趋势 229

10.4.1 政策法规的精细化与创新化 229

10.4.2 技术驱动下的*与效率提升 229

10.4.3 区域试点带动*协同发展 230

10.4.4 国际合作与规则制定加速 230

10.4.5 新兴市场与行业需求的扩展 230

第11章 数据资本化 231

11.1 数据资本化概述 231

11.1.1 数据资本的基本内涵 231

11.1.2 数据资本与传统资本的四大差异特征 233

11.2 国家及地方政府层面数据资本化政策体系分析 235

11.2.1 数据资本化的顶层设计与政策基础 235

11.2.2 数据资本出资的历史沿革与法律地位确立 235

11.2.3 中央部委政策协同推进数据资本化 236

11.2.4 地方政府创新实践探索多元数据资本化路径 236

11.3 数据资本化的方法 237

11.3.1 不同数据资产的资本化路径 237

11.3.2 数据资本化方法的评估与选择维度 237

11.3.3 分类体系的整合 238

11.4 债权融资方法:质押融资与信贷创新 238

11.4.1 数据资产质押融资 238

11.4.2 数据资产信贷创新产品 240

11.5 股权融资方法:价值共享与长期投资 241

11.5.1 数据资产作价入股 241

11.5.2 数据资产投资基金 243

11.6 数据资产信托方法:权益隔离与专业运营 245

11.6.1 基础概念与独特性 245

11.6.2 实施关键环节 247

11.7 证券化方法:流动性提升与市场化配置 247

11.7.1 数据ABS 248

11.7.2 数据收益权凭证 250

11.7.3 数据证券化方法的创新 探索 251

11.8 新型证券化方法:RWA和RDA 252

11.8.1 基本概念与独特性 252

11.8.2 RDA的主要特点 253

11.8.3 RDA和稳定币 253

11.8.4 RDA的应用实例 254

11.8.5 RDA的核心价值与 未来 254

11.8.6 RDA实施关键环节 254

11.9 风险管理方法:数据资产保险 255

11.9.1 数据资产保险介绍 255

11.9.2 综合风险管理解决方案 256

11.10 方法选择逻辑与组合策略 258

11.10.1 方法选择的决策框架 258

11.10.2 方法选择的决策流程与*实践 258

11.10.3 方法的组合逻辑与协同机制 259

11.11 数据资本化的挑战和未来趋势 259

11.11.1 风险管控与合规边界 259

11.11.2 未来发展趋势与突破方向 260

参考文献 261

定价:109.8

ISBN:9787115688712

作者:国际数据管理协会大中华区

版次:第1版

出版时间:2026-01

内容提要:

在数字化转型成为*由之路的当下,数据成为关键生产要素,数据资产管理的重要性则不言而喻。随着大数据的广泛应用和数据量的爆发式增长,数据管理作用日益凸显,数据资产化管理和数据驱动决策正逐渐成为组织发展的核心竞争力。本书聚焦于数据资产管理,系统阐述国外数据资产管理理论与我国数据要素理论,为读者奠定坚实的理论基础。书中深入剖析数据资源确权、价值评估、入表、交易等关键环节,提供具体可操作的管理方法。同时,探讨数据资产利益分配机制、运营模式、公共数据授权运营及跨境流通等议题,帮助读者把握数据资产管理的流程与要点。 本书适合政府决策者、企业管理者、数据从业者、律师、资产评估人员,以及金融与财务领域的专业人士(包括财务人员、审计人员等)阅读。

作者简介:

国际数据管理协会大中华区一直致力于数据和人工智能在数字化转型过程中的实践和理论研究,希望能够成为沟通中外数据要素理论的桥梁,为我国的数字化进程做出应有的贡献。

目录:

第1章 数据资产管理理论概述 1

1.1 数据的定义和分类 1

1.1.1 数据的定义 1

1.1.2 数据的分类 2

1.1.3 数据、算法和算力 3

1.2 从数据到数据资产 4

1.2.1 DIKW模型 4

1.2.2 DRAC模型 6

1.3 数据资产理论的历史 7

1.3.1 数据价值意识的启蒙时期(17世纪*20世纪中叶) 7

1.3.2 数据资产概念的提出与早期构建(20世纪中后期*20世纪80年代) 8

1.3.3 数据资产范式的建立(20世纪90年代*21世纪初) 8

1.3.4 数据资产制度体系与估值模型的构建(2011年*今) 9

1.3.5 面临的问题和未来趋势 11

1.4 DAMA关于数据资产的理论 11

1.4.1 DAMA关于数据资产的定义 11

1.4.2 数据资产与传统资产的区别 11

1.4.3 DAMA关于数据资产的10项会计准则 12

1.4.4 DAMA数据管理车轮图 15

1.4.5 DAMA数据资产管理车轮图 15

1.5 从数据管理到数据资产管理 16

1.5.1 数据管理支撑数据资产管理 17

1.5.2 组织架构是数据资产管理的*要保障 17

1.5.3 数据管理制度是数据资产基础制度的参考 18

1.5.4 元数据管理是数据资源盘点的前提 18

1.5.5 数据标准的建设是数据互联互通的桥梁 19

1.5.6 数据质量管理是数据资产价值的保证 19

1.5.7 数据应用场景的识别是数据资产价值实现的重要度量 20

1.5.8 数据*和隐私保护是数据资产的红线 21

1.6 数据资产管理的核心内容 21

1.6.1 数据资产管理的核心观点 21

1.6.2 数据资产管理的关键活动 22

第2章 中国数据要素理论 24

2.1 生产要素理论 24

2.1.1 经济学中的生产要素理论 24

2.1.2 数据要素的独特性 25

2.2 我国数据要素理论的提出 25

2.2.1 生产要素理论的历史演进 25

2.2.2 数据要素理论的提出 26

2.2.3 数据要素的立法实践 27

2.2.4 数据要素的专项政策 28

2.3 数据要素基础制度 29

2.3.1 数据基础制度:“数据二十条” 29

2.3.2 企业数据资源会计处理 30

2.3.3 数据资产管理规范 31

2.3.4 数据资产价值评估 32

2.3.5 数字中国战略规划 33

2.4 数据要素市场 34

2.4.1 建设*统一大市场是数据要素化的*由之路 34

2.4.2 我国数据要素市场的结构与分层体系 34

2.4.3 产权登记与定价机制 36

2.4.4 数据要素的流通交易体系 38

2.4.5 数据要素市场的运行机制 39

2.4.6 数据要素的治理体系 40

2.5 数据要素市场发展的成果与挑战 40

2.5.1 主要发展成果 40

2.5.2 面临的挑战 41

2.6 我国数据要素理论的核心内容 42

第3章 数据资源盘点 43

3.1 数据资源概述 43

3.1.1 数据资源的概念与特征 43

3.1.2 数据资源盘点在DRAC框架中的定位 43

3.1.3 数据资源盘点的意义 44

3.2 数据资源盘点准备 44

3.2.1 组织准备 44

3.2.2 技术准备 45

3.2.3 业务准备 46

3.3 数据资源盘点的流程 46

3.3.1 制定盘点计划 46

3.3.2 选择盘点方法 47

3.3.3 制定盘点模板 49

3.3.4 实施盘点 52

3.3.5 盘点成果评审 52

3.3.6 数据资源清单的发布与应用 53

3.3.7 数据资源清单的持续更新 53

3.4 数据资源盘点结果的不同输出形式 54

3.4.1 数据资源清单:详细的数据资源目录和属性信息 54

3.4.2 数据资源地图:可视化的数据分布和关联关系 56

3.4.3 数据资源报告:盘点结果分析和改进建议 57

3.5 数据资源盘点成果向数据资源入表的转化 59

第4章 数据资产的合规管理和数据确权 61

4.1 数据确权的定义与核心挑战 61

4.1.1 数据确权的定义与重要性 61

4.1.2 数据确权的难点 61

4.1.3 全球数据确权的法律框架 62

4.2 基于合规的数据确权实施路径 65

4.2.1 从数据合规到数据确权 65

4.2.2 数据来源合法性审查 66

4.2.3 数据加工与使用的合规要求 69

4.2.4 跨境数据流动的合规管理 70

4.3 数据资产权属的登记 70

4.3.1 公共数据资源的权属登记 71

4.3.2 企业数据资产的权属登记 73

4.4 未来挑战与法律展望 76

4.4.1 法律体系与制度创新的深化 76

4.4.2 技术赋能与治理工具的升级 77

第5章 数据资产价值评估 78

5.1 数据资产价值评估的定义和框架 78

5.1.1 数据资产价值评估的定义 78

5.1.2 数据资产价值评估的内容 78

5.1.3 数据资产价值影响因素 85

5.1.4 数据资产价值评估程序 87

5.2 数据资产价值评估方法 93

5.2.1 成本法 93

5.2.2 市场法 101

5.2.3 收益法 103

5.2.4 评估方法的优化 109

5.3 数据资产价值评估案例 110

5.3.1 评估基本情况 110

5.3.2 评估过程 111

5.3.3 评估方法 112

5.3.4 评估结果 112

5.4 数据资产定价机制 112

第6章 数据资源入表 114

6.1 数据资源入表的背景 114

6.1.1 基本概念 114

6.1.2 数据资源入表的相关政策 114

6.1.3 数据资源入表的主体 115

6.1.4 数据资源入表的时间 115

6.1.5 数据资源入表的意义 115

6.1.6 国外关于数据资源入表的概念 116

6.2 数据资源入表的工作机制和流程 117

6.2.1 数据资源入表的工作机制 117

6.2.2 数据资源入表的流程 117

6.3 数据资源的盘点和分类 118

6.3.1 数据资源的梳理和编目 118

6.3.2 数据资产的确认 118

6.3.3 入表的确认 118

6.3.4 数据资产的分类:无形资产和存货 118

6.4 数据资源合规性审查和确权登记 119

6.4.1 合规性审查 119

6.4.2 确权登记 120

6.5 数据质量评估 120

6.5.1 数据质量评估的目标与定位 120

6.5.2 数据质量评估的参与角色与职责分工 121

6.5.3 数据质量评估的具体流程 121

6.5.4 数据质量报告的编制与披露 121

6.5.5 数据质量评估的持续监控与迭代 122

6.6 确定场景和收益 122

6.6.1 场景与收益分析的目的 122

6.6.2 参与角色与职责分工 122

6.6.3 核心流程与操作步骤 123

6.6.4 场景与收益报告的编制与披露 124

6.6.5 持续监控与迭代机制 124

6.7 成本合理归集与分摊 124

6.7.1 工作内容 124

6.7.2 数据资源成本核算 125

6.7.3 成本分摊 125

6.8 数据资源入表案例 125

6.8.1 数据资源入表案例—无形资产和开发支出 126

6.8.2 数据资源入表案例—存货 126

6.8.3 数据资源入表案例总结 127

6.9 数据资源入表的披露 127

6.9.1 数据资产在资产负债表中的列示 128

6.9.2 披露方式 128

6.9.3 数据资产对外披露的要求 129

6.10 数据资源入表的财务影响 130

6.11 数据资源入表应注意的5个事项 130

第7章 数据交易 132

7.1 国内外数据交易市场情况 132

7.1.1 国内数据交易市场 132

7.1.2 国外数据交易市场 134

7.2 国内数据交易所的运营模式 135

7.2.1 数据交易标的 135

7.2.2 数据交易模式 136

7.3 数据交易角色 137

7.3.1 数商的定义 137

7.3.2 数商的作用 138

7.3.3 数商的分类 138

7.3.4 数商的发展现状 139

7.4 数据交易流程 141

7.4.1 注册认证 141

7.4.2 登记挂牌 142

7.4.3 产品订购 143

7.4.4 合约评估 143

7.4.5 产品交付 145

7.4.6 交易结算 147

7.4.7 记录归档 149

7.5 我国数据交易面临的挑战和保障措施 151

7.5.1 数据交易面临的挑战 151

7.5.2 数据交易的保障措施 152

第8章 数据资产利益分配机制 154

8.1 数据资产利益分配机制的概念 154

8.1.1 数据资产利益分配机制的定义和目标 154

8.1.2 数据资产利益分配机制的核心难点 154

8.1.3 数据资产利益分配的基本原则 155

8.2 数据资产利益分配的政策框架 155

8.2.1 中国数据要素收益分配的制度演进 156

8.2.2 *分配:市场主导的贡献定价 157

8.2.3 二次分配:政府调节的财税工具 158

8.2.4 三次分配:社会责任与数据红利共享 159

8.3 数据资产利益分配机制的影响因素 160

8.3.1 数据权属与“三权分置” 160

8.3.2 数据价值评估的复杂性 160

8.3.3 市场结构与议价能力 161

8.3.4 合规成本与监管约束 161

8.4 数据资产利益分配机制的执行模型 162

8.4.1 分配模型的设计思路 162

8.4.2 贡献导向型分配模型 163

8.4.3 动态化分配流程 163

8.4.4 典型场景下的分配模式 164

8.5 数据资产利益分配的实施路径 165

8.5.1 *步:数据确权与主体识别 165

8.5.2 *步:价值评估与定价协商 165

8.5.3 第三步:分配协议签订与执行 166

8.5.4 第四步:收益核算与合规披露 166

8.5.5 监督审计与争议解决 166

8.6 数据资产利益分配机制的发展趋势 167

8.6.1 从“探索期”到“规范期”的制度演进 167

8.6.2 AI训练数据的收益分配探索 167

8.6.3 全球化背景下的跨境分配规则 168

第9章 数据资产运营 169

9.1 数据资产运营概论 169

9.1.1 数据资产运营的概念 169

9.1.2 数据资产运营的重要性 170

9.1.3 数据资产运营试点 170

9.2 数据资产化运营的核心:数据产品 170

9.2.1 数据产品的价值与作用 170

9.2.2 数据产品的定义与特性 171

9.2.3 数据产品的分类 171

9.2.4 数据产品的设计原则 172

9.2.5 数据产品开发和运营的“五定” 173

9.2.6 数据产品开发需求分析 175

9.2.7 数据产品的测试与发布 176

9.2.8 数据产品的运营 176

9.2.9 数据产品的动态评估机制 178

9.2.10 数据产品的推广 180

9.3 公共数据的授权运营 182

9.3.1 什么是公共数据 182

9.3.2 公共数据的基本特征 183

9.3.3 公共数据运营的重要性 183

9.3.4 公共数据资源登记制度 185

9.3.5 公共数据资源授权运营实施规范 186

9.3.6 公共数据资源授权运营架构形成机制 188

9.3.7 公共数据授权运营的模式 189

9.3.8 授权实施形式与地域协作机制 191

9.3.9 公共数据授权运营的流程 192

9.3.10 授权运营落地的实施工具集 195

9.3.11 公共数据授权运营的评估机制 203

9.3.12 公共数据授权运营价值评估的关键指标 204

9.3.13 公共数据可持续运营的关键成功因素 204

第10章 数据跨境流通 205

10.1 数据跨境流通概述 205

10.1.1 数据跨境的基础概念 205

10.1.2 数据跨境流通在DRAC模型中的定位 206

10.1.3 全球数据跨境政策体系的演进 207

10.1.4 全球主要数据跨境流动框架介绍 210

10.2 中国数据跨境流通政策与合规体系 213

10.2.1 中国数据出境政策与合规体系概述 213

10.2.2 中国数据出境法律法规要求 216

10.2.3 数据主权与出境合规保障性措施适用情况 219

10.2.4 我国代表性行业数据跨境流通指南 223

10.3 数据跨境流通合规实施方法 227

10.4 数据跨境流通发展趋势 229

10.4.1 政策法规的精细化与创新化 229

10.4.2 技术驱动下的*与效率提升 229

10.4.3 区域试点带动*协同发展 230

10.4.4 国际合作与规则制定加速 230

10.4.5 新兴市场与行业需求的扩展 230

第11章 数据资本化 231

11.1 数据资本化概述 231

11.1.1 数据资本的基本内涵 231

11.1.2 数据资本与传统资本的四大差异特征 233

11.2 国家及地方政府层面数据资本化政策体系分析 235

11.2.1 数据资本化的顶层设计与政策基础 235

11.2.2 数据资本出资的历史沿革与法律地位确立 235

11.2.3 中央部委政策协同推进数据资本化 236

11.2.4 地方政府创新实践探索多元数据资本化路径 236

11.3 数据资本化的方法 237

11.3.1 不同数据资产的资本化路径 237

11.3.2 数据资本化方法的评估与选择维度 237

11.3.3 分类体系的整合 238

11.4 债权融资方法:质押融资与信贷创新 238

11.4.1 数据资产质押融资 238

11.4.2 数据资产信贷创新产品 240

11.5 股权融资方法:价值共享与长期投资 241

11.5.1 数据资产作价入股 241

11.5.2 数据资产投资基金 243

11.6 数据资产信托方法:权益隔离与专业运营 245

11.6.1 基础概念与独特性 245

11.6.2 实施关键环节 247

11.7 证券化方法:流动性提升与市场化配置 247

11.7.1 数据ABS 248

11.7.2 数据收益权凭证 250

11.7.3 数据证券化方法的创新 探索 251

11.8 新型证券化方法:RWA和RDA 252

11.8.1 基本概念与独特性 252

11.8.2 RDA的主要特点 253

11.8.3 RDA和稳定币 253

11.8.4 RDA的应用实例 254

11.8.5 RDA的核心价值与 未来 254

11.8.6 RDA实施关键环节 254

11.9 风险管理方法:数据资产保险 255

11.9.1 数据资产保险介绍 255

11.9.2 综合风险管理解决方案 256

11.10 方法选择逻辑与组合策略 258

11.10.1 方法选择的决策框架 258

11.10.2 方法选择的决策流程与*实践 258

11.10.3 方法的组合逻辑与协同机制 259

11.11 数据资本化的挑战和未来趋势 259

11.11.1 风险管控与合规边界 259

11.11.2 未来发展趋势与突破方向 260

参考文献 261

- 人民邮电出版社有限公司 (微信公众号认证)

- 人民邮电出版社微店,为您提供最全面,最专业的一站式购书服务

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...