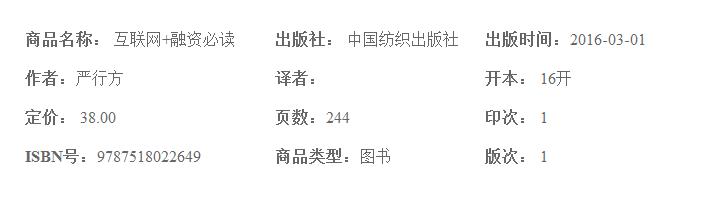

商品详情

基本信息

编辑推荐

《互联网+融资必读》是严行方继畅销书《小微企业融资一本通》之后,推出的一本借助互联网平台解决融资难、融资贵的实操性图书。书中详细介绍了网上借贷、抵押贷款、无抵押贷款、网上众筹、网上众创、天使投资、风险投资、私募股权投资等的融资方法与技巧,内容全面,通俗易懂。

内容提要

企业融资难全球普遍存在,我国尤其突出,这是由特殊国情决定的。融资难从来就不是单纯的资金问题,更与信用、信息、风险,与把资金引向实体经济的制度安排及运营机制、价格要素市场化有关。

《互联网+融资必读》从互联网+融资的基础说起,详细介绍了网上借贷、抵押贷款、无抵押贷款、网上众筹、网上众创、天使投资、风险投资、私募股权投资等的融资方法与技巧,并进一步总结了经验教训。相信无论什么类型、什么规模的企业,都能从中找到适合自己的案例,获得切实指导。

作者简介

严行方,著名财经作家。擅长用简单的道理阐述复杂的话题。出版图书数十部,多次应邀赴国外讲学并签名售书。近作有《小微企业融资一本通》《小微企业理财一本通》《小微企业避险一本通》《跨境电商一本通》《互联网+创业必读》《互联网+融资必读》等。

目录

第1章基础知识

什么叫互联网+融资/002

企业融资的三大类型/005

互联网+融资优势何在/008

互联网+融资起什么作用/010

几组相近概念的区别/012

贷款利率的“两线三区”/016

破解融资难的根本出路/018

第2章网上借贷

什么是网上借贷/026

网上借贷的类型和模式/030

孪生兄弟一P2P/033

孪生兄弟二P2B/037

网上借贷助他成功/040

网上借贷就是高利贷吗/043

第3章抵押贷款

个人担保贷款/046

个人经营贷款/048

房产抵押/050

个人商铺抵押/053

经营性物业抵押/054

汽车抵押/056

典当抵押/058

票据贴现/060

保单贷款/061

银行理财产品质押/063

循环贷款/065

浮动抵押/066

成长型企业的成长之路/067

厂房搬迁的固贷通/069

租赁公司的银租通/071

第4章无抵押贷款

无抵押经营贷款/074

无抵押小额贷款/076

无抵押灵活贷款/078

无抵押装修贷款/079

企业无抵押贷款/081

个人无抵押贷款/083

小微企业信用贷款/085

再就业小额担保贷款/086

创业通和创业贷/087

无抵押商界精英贷款/089

无抵押工薪族贷款/090

无抵押女性贷款/092

无抵押本科生贷款/093

信用担保/095

联保贷款/096

订单贷款/099

封闭贷款/100

小本生意的信用贷/101

POS机商家的生意贷/103

方便灵活的苏式微贷/105

第5章网上众筹

众筹的基本概念/108

几种常见的众筹模式/111

网上众筹有三大优势/114

网上众筹的三大风险/115

众筹怎样缓解融资难/118

异军突起的股权众筹/121

第6章网上众创

什么叫网上众创/126

网上众创的类型/130

网上众创如何融资/133

网上众创怎么操作/136

传统企业的创客化/138

第7章天使投资

什么叫天使投资/144

哪里去找天使投资/147

写好你的融资计划书/151

天使投资怎么选项目/153

天使投资怎么退出/157

天使投资成功率不高/162

第8章风险投资

什么叫风险投资/168

什么时候需要风险投资/171

哪里去找风险投资/173

怎么争取风险投资/176

风险投资怎么选项目/179

风险投资的商业模式/182

第9章私募股权投资

什么叫私募股权投资/190

什么时候需要私募股权/193

怎样争取私募股权投资/197

私募股权的投资过程/200

私募股权投资如何退出/203

怎样拒绝私募的忽悠/205

第10章经验教训

三大忠告八项注意/210

给创业者插上腾飞翅膀/214

谨防一夜变成穷光蛋/218

天上不会掉馅饼/220

担保落笔要谨慎/224

这些无抵押贷款不可信/228

哪些人适合做担保/233

与非法集资的区别/234

【附录】

关于促进互联网金融健康发展的指导意见/237

精彩书摘

第 1章.基础知识

互联网+融资以与直接融资、间接融资并列的地位和自己独到的方式,缓解着小微企业及个人的融资难问题。互联网+融资并非我国独有,但唯有我国*典型、*普及、*傲娇!

什么叫互联网+融资

探讨互联网+融资,让我们首先从概念说起。

所谓互联网+融资,是指企业或个人与银行等金融机构之间,以互联网为基础进行的借贷活动。

这时候的借款人,不必非得像传统借贷那样去实体金融机构,而是可以通过网络填写贷款需求、提供相关资料;然后,通过网络平台或向银行等金融机构提出贷款申请,在网上放款及还贷。

并未改变传统融资的本质和核心

需要指出的是,互联网+融资并没有改变传统融资的本质和核心。

具体地说,互联网+融资的核心功能,依然是金融契约内涵,只不过是其存在形态从传统的纸质变成了电子;与此同时,金融风险的内涵也没有改变,传统融资渠道中存在的风险如市场风险、信用风险、流动性风险、操作风险、技术风险、法律合规风险、道德风险等,在互联网+融资中同样存在,只是表现形式不同罢了。

进一步说,因为表现形式不同,所以互联网+融资与传统融资在具体监管措施方面必定会有一定的差别,但这并不构成互联网+融资与传统融资的根本区别。当然,这不是本书要讨论的重点,所以按下不表。显而易见的有两点:

一是互联网+融资是一种新型的数字化融资方式,对借贷双方都有利。借款人只要动动鼠标就可以完成融资全过程,*多只要去一次实体银行或金融机构办理相关手续;这样,从贷款申请、审批到放款,就能打破时间和空间限制,既提高效率,也降低了融资成本及时间成本,能够有效破解小微企业贷款难题。因为它顺应网络时代发展需求,因而深受欢迎。

二是互联网+融资必然具有互联网属性,所以,这些平台至少目前基本上都不急于追求盈利。因为从总体上看,这个行业目前还处于前期投入阶段,需要以市场开拓为主要目标。即使通过各轮融资拿到了资金,也主要会用于网点建设和人才引进。事实也正是如此。过早追求盈利目标,无论对自身还是整个行业都没有太大好处;更关键的是

- 中国纺织出版社有限公司 (微信公众号认证)

- 中国纺织出版社创立于1953年,是集图书、期刊、音像电子、数字出版为一体的综合性出版社,先后有六百多种产品获得国家和省部级奖项,是国家一级出版社和全国百佳出版单位。

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...