商品详情

定价:96.0

ISBN:9787524403227

作者:深圳市律师协会税务法律专业委员会组编

版次:1

内容提要:

本书是律师办理常见涉税犯罪案件实务的总结与探索,内容包括四部分:第一部分是涉税犯罪概述,第二部分是律师办理税款类犯罪案件实务与探索,第三部分是律师办理常见发票类犯罪案件实务与探索,第四部分是律师办理其他涉税犯罪案件实务与探索。第一部分是总括性、基础性内容,是撰写本书的知识基础、办理各类涉税犯罪案件需要了解或具备的基本税法知识,包括涉税犯罪基本概况、税收基本知识、国内外涉税犯罪立法比较、涉税犯罪案件流程等。第二、三、四部分是律师办理各类常见涉税犯罪案件的具体实务总结和探索,根据涉税犯罪的特征,进一步归纳为三种类型:第二部分是律师办理税款类犯罪案件实务与探索,涉及逃税罪、抗税罪、逃避追缴欠税罪和骗取出口*税罪等类型的案件;第三部分是律师办理常见发票类犯罪案件实务与探索,涉及虚开增值税专用发票罪、虚开发票罪、*法出售发票罪、持有伪造的发票罪等类型的案件;第四部分是律师办理其他涉税犯罪案件实务与探索,涉及走私普通货物、物品罪、徇私舞弊不征、少征税款罪、徇私舞弊发售发票、抵扣税款、出口*税罪、违法提供出口*税凭证罪等类型的案件。

作者简介:

吕志合,第六届深圳市福田区政协委员,北京市康达(深圳)律师事务所律师,深圳市律师协会第十届、第十一届税务法律专业委员会主任,广东省律师协会第十二届税务法律专业委员会副主任,广东省法学会第四届、第五届财税法学研究会常务理事,2017-2021年度广东省优秀律师。从事律师工作20余年,长期专注涉税法律服务,是中国税务律师领域的先行实践者之一,具有丰富的涉税法律服务工作经验。出版专著《跨境个人所得税律师解读》(中国人民公安大学出版社2020年出版)。

目录:

目 录

第一部分 涉税犯罪概述

第一章 涉税犯罪基本概况

第一节 涉税犯罪的概念和种类

一、涉税犯罪的概念

二、涉税犯罪的种类

第二节 涉税犯罪涉及的税法基础知识

一、我国主要税种

二、重点税种简介

第三节 税收一般违法与涉税犯罪

一、税收一般违法

二、税收一般违法与涉税犯罪的区分

第四节 涉税犯罪的犯罪构成

一、涉税犯罪的犯罪客体

二、涉税犯罪的客观方面

三、涉税犯罪的犯罪主体

四、涉税犯罪的主观方面

第五节 涉税犯罪的刑事立法和刑事政策

一、涉税犯罪的刑事立法

二、涉税犯罪的刑事政策

第六节 我国涉税犯罪的司法现状和发展趋势

一、我国涉税犯罪的司法现状

二、纾困涉税犯罪司法困境的路径趋势

第二章 国内外涉税犯罪立法比较

第一节 我国涉税犯罪立法的历史沿革

一、我国涉税犯罪刑法体系形成阶段

二、我国涉税犯罪刑法体系逐步建立阶段

三、我国涉税犯罪刑法体系完善阶段

第二节 国外涉税犯罪立法

一、美国涉税犯罪立法

二、德国涉税犯罪立法

三、意大利涉税犯罪立法

第三节 国内外涉税犯罪总体比较

一、涉税犯罪立法模式

二、涉税犯罪的主体

三、涉税犯罪罪名

四、涉税犯罪的刑罚

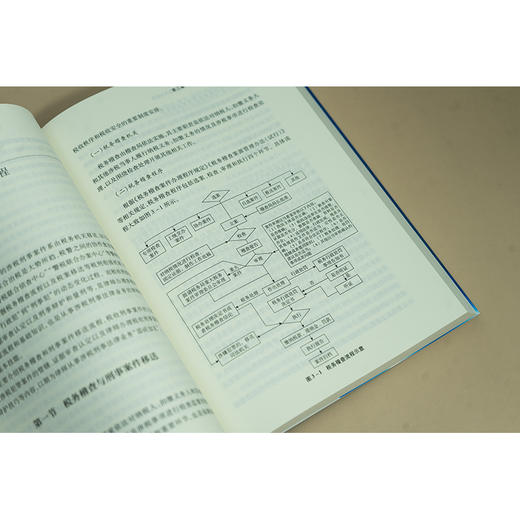

第三章 涉税犯罪案件流程

第一节 税务稽查与刑事案件移送

一、税务稽查

二、刑事案件移送

第二节 立案、侦查与证据认定

一、涉税犯罪案件的立案

二、涉税犯罪案件的侦查

三、涉税犯罪案件证据的审查认定

第三节 刑事辩护与定罪量刑

一、证据的合法性和充分性

二、犯罪嫌疑人、被告人的主观故意

三、罪与非罪的界限

四、量刑情节的辨别

五、法律适用的准确性

六、辩护策略的综合运用

第二部分 税款类犯罪案件实务与探索

第四章 逃税罪

第一节 历史沿革与现状

一、逃税罪的历史沿革

二、逃税罪的现状

第二节 法律释义与构成要件

一、逃税罪的法律释义

二、逃税罪的犯罪构成要件

第三节 司法实践的裁判现状

一、逃税罪犯罪主体的认定

二、逃税数额及其占比的计算

三、刑事处罚中没收财产的分歧

四、刑事处罚中税收征缴与没收财产的交叉

第四节 常见问题与实务探讨——以案说法

一、扣缴义务人是否适用逃税罪“初犯免责”条款

二、非因自身原因无法行使处罚阻却事由的法定权利是否可阻却构成犯罪

三、不起诉案件对办理逃税罪案件的实务借鉴

四、二审改判案件对办理逃税罪案件的实务借鉴

第五章 抗税罪

第一节 历史沿革与现状

一、抗税罪的历史沿革

二、抗税罪的现状

第二节 法律释义与构成要件

一、抗税罪的法律释义

二、抗税罪的犯罪构成要件

第三节 司法实践的裁判现状

一、抗税罪的基本概况

二、如何通过《危害税收征管刑事案件解释》理解抗税罪

三、抗税罪的司法认定及裁判趋势

第四节 常见问题与实务探讨——以案说法

一、抗税罪犯罪主体的认定

二、抗税罪主观故意的认定

三、抗税罪行为方式的认定

四、抗税罪犯罪情节严重的认定

五、抗税罪证据的收集与采信

第六章 逃避追缴欠税罪

第一节 历史沿革与现状

一、逃避追缴欠税罪的历史沿革

二、逃避追缴欠税罪的现状

第二节 法律释义与构成要件

一、逃避追缴欠税罪的法律释义

二、逃避追缴欠税罪的犯罪构成要件

第三节 司法实践的裁判现状

一、逃避追缴欠税罪的基本概况

二、逃避追缴欠税罪的司法认定及裁判趋势

第四节 常见问题与实务探讨——以案说法

一、逃避追缴欠税罪中主观故意的认定

二、逃避追缴欠税罪中财产转移与隐匿的认定

三、逃避追缴欠税罪中欠税数额的计算

四、逃避追缴欠税罪与逃税罪法律界限的区分

五、逃避追缴欠税罪的量刑考量

六、如何理解《危害税收征管刑事案件解释》中提到的“不履行税收义务并脱离税务机关监管”

第七章 骗取出口*税罪

第一节 历史沿革与现状

一、骗取出口*税罪的立法沿革

二、骗取出口*税罪的现状

第二节 法律释义与构成要件

一、骗取出口*税罪的法律释义

二、骗取出口*税罪的犯罪构成要件

第三节 司法实践的裁判现状

一、打击骗取出口*税的基本概况

二、骗取出口*税罪刑事案件的基本情况

三、骗取出口*税罪的认定

第四节 常见问题与实务探讨——以案说法

一、骗取出口*税罪是否必须证明骗税行为人具有主观故意

二、如何确定骗取出口*税罪的被追诉者范围

三、骗取出口*税能否被认定为逃税罪:《刑法》第204条第2款的适用

四、骗取出口*税罪与其他犯罪的关联

五、骗取出口*税罪的主要量刑情节

第三部分 常见发票类犯罪案件实务与探索

第八章 虚开增值税专用发票罪

第一节 历史沿革与现状

一、虚开增值税专用发票罪的历史沿革

二、虚开增值税专用发票罪的现状

第二节 法律释义与构成要件

一、虚开增值税专用发票罪的法律释义

二、虚开增值税专用发票罪的犯罪构成要件

第三节 司法实践的裁判现状

一、关于主犯与从犯的认定标准及考量因素

二、关于“介绍他人虚开”的介绍人在司法实务中的角色认定

三、关于犯罪数额的认定问题

四、关于单位犯罪的认定问题

第四节 常见问题与实务探讨——以案说法

一、挂靠经营模式下的虚开发票问题解析

二、“对开”“环开”情形是否构成增值税专用发票罪的问题解析

三、善意取得虚开增值税专用发票并抵扣的行为是否构成犯罪

四、有货交易下以他人名义开具增值税专用发票是否构成犯罪

第九章 虚开发票罪

第一节 历史沿革与现状

一、虚开发票罪的历史沿革

二、虚开发票罪的现状

第二节 法律释义与构成要件

一、虚开发票罪的法律释义

二、虚开发票罪的犯罪构成要件

第三节 司法实践的裁判现状

一、虚开发票罪的基本概况

二、《危害税收征管刑事案件解释》对虚开发票罪司法裁判的影响

第四节 常见问题与实务探讨——以案说法

一、有虚开普通发票的行为但没有造成税款损失是否构成虚开发票罪

二、犯罪嫌疑人专门设立公司对外虚开发票,公司是否构成虚开发票罪

第十章 *法出售发票罪

第一节 历史沿革与现状

一、*法出售发票罪的历史沿革

二、*法出售发票罪的现状

第二节 法律释义与构成要件

一、*法出售发票罪的法律释义

二、*法出售发票罪的犯罪构成要件

第三节 司法实践的裁判现状

一、*法出售发票罪的基本概况

二、*法出售发票罪的相关分析

第四节 常见问题与实务探讨——以案说法

一、虚开发票罪与*法出售发票罪的区分

二、案例分析

第十一章 持有伪造的发票罪

第一节 历史沿革与现状

一、持有伪造的发票罪的历史沿革

二、持有伪造的发票罪的现状

第二节 法律释义与构成要件

一、持有伪造的发票罪的法律释义

二、持有伪造的发票罪的犯罪构成要件

第三节 司法实践的裁判现状

一、持有伪造的发票罪的基本概况

二、持有伪造的发票罪的裁判观点

第四节 常见问题与实务探讨——以案说法

一、持有伪造的发票罪的常见问题

二、持有伪造的发票罪的辩护思路

第四部分 其他涉税犯罪案件实务与探索

第十二章 走私普通货物、物品罪

第一节 历史沿革与现状

一、走私普通货物、物品罪的历史沿革

二、走私普通货物、物品罪的现状

第二节 法律释义与构成要件

一、走私普通货物、物品罪的法律释义

二、走私普通货物、物品罪的犯罪构成要件

第三节 司法实践的裁判现状

一、走私普通货物、物品罪的基本概况

二、走私普通货物、物品罪的裁判趋势

第四节 常见问题与实务探讨——以案说法

一、走私普通货物、物品罪的常见问题

二、走私普通货物、物品罪的辩护思路

第十三章 徇私舞弊不征、少征税款罪

第一节 历史沿革与现状

一、徇私舞弊不征、少征税款罪的历史沿革

二、徇私舞弊不征、少征税款罪的现状

第二节 法律释义与构成要件

一、徇私舞弊不征、少征税款罪的法律释义

二、徇私舞弊不征、少征税款罪的犯罪构成要件

第三节 司法实践的裁判现状

一、徇私舞弊不征、少征税款罪的基本概况

二、徇私舞弊不征、少征税款罪的典型案例分析

三、徇私舞弊不征、少征税款罪案件的难点

第四节 常见问题与实务探讨——以案说法

一、徇私舞弊不征、少征税款罪的常见问题

二、徇私舞弊不征、少征税款罪的实务探讨

三、徇私舞弊不征、少征税款罪的未来展望与对策

第十四章 徇私舞弊发售发票、抵扣税款、出口*税罪

第一节 历史沿革与现状

一、徇私舞弊发售发票、抵扣税款、出口*税罪的历史沿革

二、徇私舞弊发售发票、抵扣税款、出口*税罪的现状

第二节 法律释义与构成要件

一、徇私舞弊发售发票、抵扣税款、出口*税罪的法律释义

二、徇私舞弊发售发票、抵扣税款、出口*税罪的犯罪构成要件

第三节 司法实践的裁判现状

一、税务机关工作人员徇私舞弊发售发票、抵扣税款、出口*税犯罪时有发生

二、税源管理岗位犯罪居高不下

三、违规发售发票占据半壁江山

四、定罪率占比逾84%

五、同时被指控受贿罪等罪的并不少见

六、徇私舞弊发售发票、抵扣税款、出口*税罪案的证据要求

第四节 常见问题与实务探讨——以案说法

一、“证据规则”的运用

二、“领域法思维”的运用

三、“从犯”等从轻、减轻或免除处罚情节的运用

第十五章 违法提供出口*税凭证罪

第一节 历史沿革与现状

一、违法提供出口*税凭证罪的历史沿革

二、违法提供出口*税凭证罪的现状

第二节 法律释义与构成要件

一、违法提供出口*税凭证罪的法律释义

二、违法提供出口*税凭证罪的犯罪构成要件

第三节 司法实践中的裁判现状

一、违法提供出口*税凭证罪的基本概况

二、违法提供出口*税凭证罪与相关犯罪的界限

第四节 常见问题与实务探讨——以案说法

一、违法提供出口*税凭证罪主从犯的认定

二、有无受贿对违法提供出口*税凭证罪认定的影响

三、违法提供出口*税凭证罪主要量刑情节

- 法律出版社旗舰店 (微信公众号认证)

- 阅读自由与正义的另一种可能

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...