商品详情

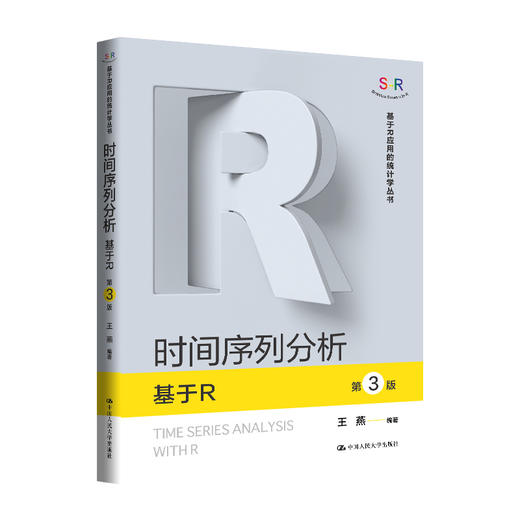

《时间序列分析——基于R(第3版)》是国内时间序列分析领域的标杆性教材,以开源R语言为核心工具,打造了理论与实践深度融合的完整教学体系。本书区别于传统基于付费软件的同类著作,依托R语言开源免费、交互性强、生态活跃的优势,从R与RStudio安装、基础语法到时间序列数据处理、建模、可视化,实现全流程实操覆盖,所有理论方法均配套可直接运行的代码,零基础读者也能快速上手。同时,本书大量引入我国实务数据,更新习题与案例,立足本土经济背景,助力读者学以致用。全书循序渐进覆盖从基础定义、平稳性检验到核心模型的完整知识体系,既适配高校统计、数据科学等专业的教学需求,也可作为科研人员、行业从业者的实用工具书,兼具教学性、实用性与前沿性。王燕 ??中国人民大学统计学院风险管理与精算方向教师。已开设统计学、高等数理统计、金融数学、寿险精算学、生存分析、应用时间序列分析(本科生)、应用时间序列分析(硕士研究生)、定性数据分析等课程。曾获得中国人民大学“十大教学标兵”称号,北京高校第四届青年教师教学基本功比赛文史组三等奖,寿险精算学精品课程、保险精算课程改革北京市优秀团队奖等。第 1 章 时间序列分析简介1.1 引 言1.2 时间序列的定义1.3 时间序列分析方法 1.3.1 描述性时序分析1.3.2 统计时序分析1.4 R 简介1.4.1 R 的特点1.4.2 R 和 RStudio 的安装1.4.3 R 语言基本规则1.4.4 生成时间序列数据1.4.5 时间序列数据的处理1.4.6 绘制时序图1.4.7 时间序列数据的导出1.5 习 题第 2 章 时间序列的预处理2.1 平稳序列的定义2.1.1 特征统计量2.1.2 平稳时间序列的定义 2.1.3 平稳时间序列的统计性质2.1.4 平稳时间序列的意义2.2 平稳性检验2.2.1 时序图检验2.2.2 自相关图检验2.3 纯随机性检验2.3.1 纯随机序列的定义2.3.2 纯随机序列的性质2.3.3 纯随机序列的检验 2.4 习 题第 3 章 平稳序列的性质3.1 Wold 分解定理3.2 AR 模型3.2.1 AR 模型的定义3.2.2 AR 模型的平稳性判别3.2.3 平稳 AR 模型的统计性质 3.2.4 自相关系数 3.2.5 偏自相关系数3.3 MA 模型3.3.1 MA 模型的定义3.3.2 MA 模型的统计性质 3.3.3 MA 模型的可逆性3.3.4 MA 模型的偏自相关系数3.4 ARMA 模型3.4.1 ARMA 模型的定义3.4.2 ARMA 模型的平稳性与可逆性3.4.3 ARMA 模型的统计性质3.5 习 题第 4 章 ARMA 模型4.1 建模步骤4.2 单位根检验4.2.1 DF 检验4.2.2 ADF 检验4.3 模型识别4.4 参数估计4.4.1 矩估计4.4.2 极大似然估计4.4.3 最小二乘估计4.5 模型检验4.5.1 模型的显著性检验4.5.2 参数的显著性检验4.6 模型优化4.6.1 问题的提出4.6.2 AIC 准则4.6.3 BIC 准则4.7 序列预测4.7.1 线性预测函数4.7.2 预测方差最小原则4.7.3 线性最小方差预测的性质4.8 习 题第 5 章 ARIMA 模型5.1 Cramer 分解定理5.2 差分平稳5.2.1 差分运算的实质5.2.2 差分方式的选择5.2.3 过差分5.3 ARIMA 模型5.3.1 ARIMA 模型的结构5.3.2 ARIMA 模型的性质5.3.3 ARIMA 模型建模5.3.4 ARIMA 模型预测5.4 疏系数模型5.5 SARIMA 模型5.6 习 题第 6 章 确定性因素分解6.1 因素分解理论6.2 经典因素分解模型6.2.1 因素分解模型的选择6.2.2 趋势效应的提取6.2.3 季节效应的提取6.3 X13_ARIMA_SEATS 季节调整模型6.4 指数平滑预测模型6.4.1 简单指数平滑6.4.2 Holt 两参数指数平滑6.4.3 Holt_Winters 三参数指数平滑 6.5 习 题第 7 章 多元时间序列分析7.1 ARIMAX 模型7.2 干预分析7.3 伪回归7.4 协整模型7.4.1 单整与协整7.4.2 协整模型7.4.3 误差修正模型7.5 Granger 因果检验 7.5.1 Granger 因果关系的定义 7.5.2 Granger 因果关系的检

- 新华一城书集 (微信公众号认证)

- 上海新华书店官方微信书店

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...