企业精细化成本管理:核算、分析与管控(视频讲解版) 财务管理财务会计精细化精益生产5S成本管理成本核算

¥51.80

| 运费: | ¥ 0.00-20.00 |

商品详情

书名:企业精细化成本管理:核算、分析与管控:视频讲解版

定价:69.0

ISBN:9787**559*852

作者:侯立新,崔刚

版次:第*版

出版时间:2022-07

内容提要:

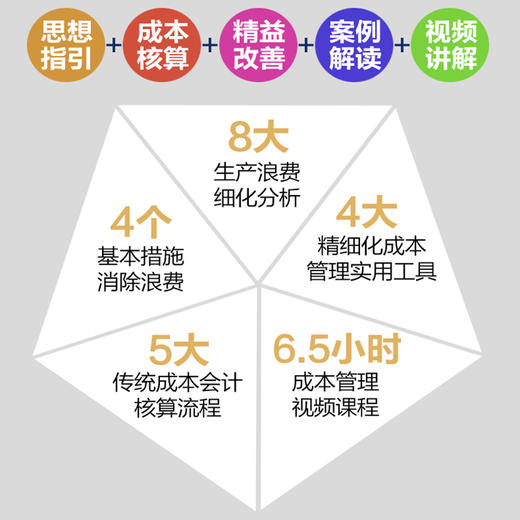

管理中难的是成本控制,没有科学合理的成本费用控制方法,企业处在生死关头。然而,不论是对基层财务人员,还是对中高层管理者来说,在企业成本管控的流程与操作落地上会遇到不少难题,这其中既有成本控制方法不完善的原因,也有缺乏战略成本思维的困扰。 本书向读者开启了精细化成本管理的思想之旅,系统地介绍了精细化管理的原则,强调“*一切可能浪费”的精益思想,精选出包括变动成本法、标准成本法、作业成本法及目标成本法等助力于精细化成本管理的实用工具,并对其具体应用给出清晰的范例指引。本书既可以帮助基层成本人员剖析成本控制核心点,把好成本管控关卡,同时也有助于企业中高层管理者站在企业战略的角度上建立精细化成本管控新思维。 本书适合企业财务会计、成本会计、成本专员和中高层管理者使用。

作者简介:

崔刚 东北财经大学会计学专业副教授,硕士生导师,博士,中国注册会计师(非执业会员),主要从事财务会计、成本管理会计的教学与科研工作,公开发表论文50多篇,主持与作为主要参与者参与省部级及以上课题*0多项,出版专著和主编教材6部。 侯立新 管理学(会计学)博士,副教授。曾在中央直属企业从事财务工作多年,后到大学任教。教学与研究方向为会计理论与实务、税务会计等,公开发表论文20多篇,主编、编著专业书籍多部。

目录:

目 录

第*章

导论

第*节

成本:一个永恒的主题 003

*.* 成本的由来:天下没有免费的午餐 003

*.2 成本的意义 004

第2节

成本“万花筒” 006

2.* 不同的目的有不同的成本 006

2.2 财务会计的成本观 007

2.3 管理会计的成本观 0*2

第3节

精细化管理:成本管理的“新常态” 022

3.* 沃尔玛的“抠门”经 022

3.2 精细化成本管理的现实诉求 024

3.3 精细化成本管理的要义 025

002

| 企业精细化成本管理:核算、分析与管控(视频讲解版)

第2 章

精细化成本管理思想指引:精益与

改善

第* 节精细化成本管理的精益思想 029

*.* 精益思想的产生与演进 029

*.2 精益管理思想的要点 030

第2 节精细化成本管理的改善思想 035

2.* 改善的含义 035

2.2 改善的方法论 037

2.3 基于改善的成本管理思想的要义 038

第3 章

精细化成本管理根本之道:*浪费

第* 节浪费:成本里的“蛀虫” 043

*.* 浪费是可耻的 043

*.2 浪费是一种成本吗 044

第2 节浪费面面观 045

2.* 过度生产:“鼓励”出来的浪费 046

2.2 库存浪费:各大浪费之首 048

2.3 产品缺陷:不言而喻的浪费 049

2.4 其他浪费:一切可能的无用功 049

目 录 |

003

第3节

发现和*浪费 052

3.* 目标导向 052

3.2 基本方法 053

3.3 *浪费的原则与措施 056

第4章

成本管控,信息先行:传统成本会计精要

第*节

成本会计账户:成本信息的“家” 067

*.* 案例导引:百安居的成本制胜法宝——把账做细 067

*.2 成本会计账户的意义 068

*.3 成本会计账户的设计原则 069

第2节

财务会计中的成本信息:熟悉的魔鬼 072

2.* 材料成本信息 073

2.2 人工成本信息 074

2.3 产品成本信息 077

第3节

传统成本会计下的产品成本核算流程 079

3.* 要素费用账户的归集和分配 080

3.2 跨期费用的分摊 080

3.3 辅助生产成本的分配 08*

3.4 制造费用的分配 082

3.5 完工产品与在产品之间的成本分配 083

004

| 企业精细化成本管理:核算、分析与管控(视频讲解版)

第5 章

变动成本法:管理会计下的成本核算

第* 节变动成本法的含义 087

*.* 引例:过量生产应受到“激励”吗 087

*.2 变动成本法的含义与意义 089

第2 节变动成本法与本量利分析 09*

2.* 本量利分析的含义与应用假设 09*

2.2 本量利分析的基本应用:盈亏平衡分析 094

第3 节基于变动成本法的管理决策 097

3.* 是否接受特殊订货 097

3.2 “亏损产品”是否停产 099

3.3 零部件自制或外购 *0*

第6 章

标准成本法:精细化成本管理的基础

工程

第* 节标准成本制度概论 *07

*.* “科学管理之父”的三大实验与标准化管理 *07

*.2 标准成本制度的兴起 *09

*.3 标准成本法的含义与意义 ***

*.4 标准成本法的主要程序 **4

目 录 |

005

第2节

标准成本的制定与计算 **7

2.* 标准成本的制定方法 **7

2.2 标准成本的具体项目构成与计算模型 **9

第3节

标准成本差异计算与分析 *23

3.* 成本差异的性质与通用计算模型 *23

3.2 直接材料成本差异计算与分析 *26

3.3 直接人工成本差异计算与分析 *28

3.4 变动制造费用成本差异计算与分析 *30

3.5 固定制造费用成本差异 *32

第7章

作业成本法:精细化成本管理之器

第*节

作业成本法概述 *37

*.* 导论 *37

*.2 作业成本法的产生 *40

*.3 作业成本法的含义及有关概念 *42

*.4 作业成本法的应用程序 *48

第2节

作业成本法核算的具体环节 *50

2.* 资源识别及资源费用的确认与计量 *50

2.2 成本对象选择 *5*

2.3 作业认定 *5*

2.4 作业中心设计 *54

2.5 资源动因选择与计量 *55

006

| 企业精细化成本管理:核算、分析与管控(视频讲解版)

2.6 作业成本汇集 *55

2.7 作业动因选择与计量 *56

2.8 作业成本分配 *59

2.9 作业成本信息报告 *60

第3 节作业成本法案例解析 *62

3.* 案例一:作业成本法与传统成本核算的比较 *62

3.2 案例二:基于作业成本法的定价决策 *65

第4 节作业成本管理 *70

4.* 作业成本管理的含义 *70

4.2 作业成本管理的内容 *72

第8 章

目标成本法:精细化成本管理企划

第* 节目标成本法的基本原理 *77

*.* 引言:目标的重要性 *77

*.2 目标成本观念的形成 *78

*.3 目标成本法的含义与特点 *79

*.4 目标成本法的应用程序 *83

第2 节产品设计阶段的目标成本策划 *87

2.* 目标成本测定 *87

2.2 目标成本的分解 *90

2.3 设计成本的计算 *92

目 录 |

007

2.4 设计成本与目标成本的比较 *93

第3节

目标成本法的具体应用 *95

3.* 目标成本法应用示例之一:组织内部视角 *95

3.2 目标成本法应用示例之二:供应链视角 *98

第4节

目标成本法的优势与应用环境 202

4.* 目标成本法的优势 202

4.2 目标成本法的应用环境 203

参考文献 204

定价:69.0

ISBN:9787**559*852

作者:侯立新,崔刚

版次:第*版

出版时间:2022-07

内容提要:

管理中难的是成本控制,没有科学合理的成本费用控制方法,企业处在生死关头。然而,不论是对基层财务人员,还是对中高层管理者来说,在企业成本管控的流程与操作落地上会遇到不少难题,这其中既有成本控制方法不完善的原因,也有缺乏战略成本思维的困扰。 本书向读者开启了精细化成本管理的思想之旅,系统地介绍了精细化管理的原则,强调“*一切可能浪费”的精益思想,精选出包括变动成本法、标准成本法、作业成本法及目标成本法等助力于精细化成本管理的实用工具,并对其具体应用给出清晰的范例指引。本书既可以帮助基层成本人员剖析成本控制核心点,把好成本管控关卡,同时也有助于企业中高层管理者站在企业战略的角度上建立精细化成本管控新思维。 本书适合企业财务会计、成本会计、成本专员和中高层管理者使用。

作者简介:

崔刚 东北财经大学会计学专业副教授,硕士生导师,博士,中国注册会计师(非执业会员),主要从事财务会计、成本管理会计的教学与科研工作,公开发表论文50多篇,主持与作为主要参与者参与省部级及以上课题*0多项,出版专著和主编教材6部。 侯立新 管理学(会计学)博士,副教授。曾在中央直属企业从事财务工作多年,后到大学任教。教学与研究方向为会计理论与实务、税务会计等,公开发表论文20多篇,主编、编著专业书籍多部。

目录:

目 录

第*章

导论

第*节

成本:一个永恒的主题 003

*.* 成本的由来:天下没有免费的午餐 003

*.2 成本的意义 004

第2节

成本“万花筒” 006

2.* 不同的目的有不同的成本 006

2.2 财务会计的成本观 007

2.3 管理会计的成本观 0*2

第3节

精细化管理:成本管理的“新常态” 022

3.* 沃尔玛的“抠门”经 022

3.2 精细化成本管理的现实诉求 024

3.3 精细化成本管理的要义 025

002

| 企业精细化成本管理:核算、分析与管控(视频讲解版)

第2 章

精细化成本管理思想指引:精益与

改善

第* 节精细化成本管理的精益思想 029

*.* 精益思想的产生与演进 029

*.2 精益管理思想的要点 030

第2 节精细化成本管理的改善思想 035

2.* 改善的含义 035

2.2 改善的方法论 037

2.3 基于改善的成本管理思想的要义 038

第3 章

精细化成本管理根本之道:*浪费

第* 节浪费:成本里的“蛀虫” 043

*.* 浪费是可耻的 043

*.2 浪费是一种成本吗 044

第2 节浪费面面观 045

2.* 过度生产:“鼓励”出来的浪费 046

2.2 库存浪费:各大浪费之首 048

2.3 产品缺陷:不言而喻的浪费 049

2.4 其他浪费:一切可能的无用功 049

目 录 |

003

第3节

发现和*浪费 052

3.* 目标导向 052

3.2 基本方法 053

3.3 *浪费的原则与措施 056

第4章

成本管控,信息先行:传统成本会计精要

第*节

成本会计账户:成本信息的“家” 067

*.* 案例导引:百安居的成本制胜法宝——把账做细 067

*.2 成本会计账户的意义 068

*.3 成本会计账户的设计原则 069

第2节

财务会计中的成本信息:熟悉的魔鬼 072

2.* 材料成本信息 073

2.2 人工成本信息 074

2.3 产品成本信息 077

第3节

传统成本会计下的产品成本核算流程 079

3.* 要素费用账户的归集和分配 080

3.2 跨期费用的分摊 080

3.3 辅助生产成本的分配 08*

3.4 制造费用的分配 082

3.5 完工产品与在产品之间的成本分配 083

004

| 企业精细化成本管理:核算、分析与管控(视频讲解版)

第5 章

变动成本法:管理会计下的成本核算

第* 节变动成本法的含义 087

*.* 引例:过量生产应受到“激励”吗 087

*.2 变动成本法的含义与意义 089

第2 节变动成本法与本量利分析 09*

2.* 本量利分析的含义与应用假设 09*

2.2 本量利分析的基本应用:盈亏平衡分析 094

第3 节基于变动成本法的管理决策 097

3.* 是否接受特殊订货 097

3.2 “亏损产品”是否停产 099

3.3 零部件自制或外购 *0*

第6 章

标准成本法:精细化成本管理的基础

工程

第* 节标准成本制度概论 *07

*.* “科学管理之父”的三大实验与标准化管理 *07

*.2 标准成本制度的兴起 *09

*.3 标准成本法的含义与意义 ***

*.4 标准成本法的主要程序 **4

目 录 |

005

第2节

标准成本的制定与计算 **7

2.* 标准成本的制定方法 **7

2.2 标准成本的具体项目构成与计算模型 **9

第3节

标准成本差异计算与分析 *23

3.* 成本差异的性质与通用计算模型 *23

3.2 直接材料成本差异计算与分析 *26

3.3 直接人工成本差异计算与分析 *28

3.4 变动制造费用成本差异计算与分析 *30

3.5 固定制造费用成本差异 *32

第7章

作业成本法:精细化成本管理之器

第*节

作业成本法概述 *37

*.* 导论 *37

*.2 作业成本法的产生 *40

*.3 作业成本法的含义及有关概念 *42

*.4 作业成本法的应用程序 *48

第2节

作业成本法核算的具体环节 *50

2.* 资源识别及资源费用的确认与计量 *50

2.2 成本对象选择 *5*

2.3 作业认定 *5*

2.4 作业中心设计 *54

2.5 资源动因选择与计量 *55

006

| 企业精细化成本管理:核算、分析与管控(视频讲解版)

2.6 作业成本汇集 *55

2.7 作业动因选择与计量 *56

2.8 作业成本分配 *59

2.9 作业成本信息报告 *60

第3 节作业成本法案例解析 *62

3.* 案例一:作业成本法与传统成本核算的比较 *62

3.2 案例二:基于作业成本法的定价决策 *65

第4 节作业成本管理 *70

4.* 作业成本管理的含义 *70

4.2 作业成本管理的内容 *72

第8 章

目标成本法:精细化成本管理企划

第* 节目标成本法的基本原理 *77

*.* 引言:目标的重要性 *77

*.2 目标成本观念的形成 *78

*.3 目标成本法的含义与特点 *79

*.4 目标成本法的应用程序 *83

第2 节产品设计阶段的目标成本策划 *87

2.* 目标成本测定 *87

2.2 目标成本的分解 *90

2.3 设计成本的计算 *92

目 录 |

007

2.4 设计成本与目标成本的比较 *93

第3节

目标成本法的具体应用 *95

3.* 目标成本法应用示例之一:组织内部视角 *95

3.2 目标成本法应用示例之二:供应链视角 *98

第4节

目标成本法的优势与应用环境 202

4.* 目标成本法的优势 202

4.2 目标成本法的应用环境 203

参考文献 204

- 人民邮电出版社有限公司 (微信公众号认证)

- 人民邮电出版社微店,为您提供最全面,最专业的一站式购书服务

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...