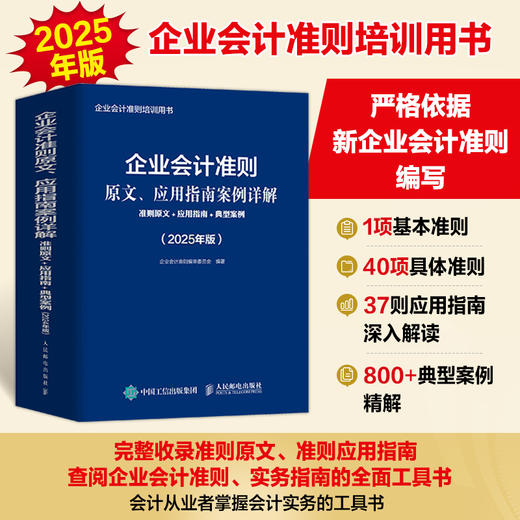

企业会计准则原文、应用指南案例详解:准则原文+应用指南+典型案例(2025年版)会计工具书 会计应用指南 财务管理

¥223.50

| 运费: | ¥ 0.00-20.00 |

商品详情

书名:企业会计准则原文、应用指南案例详解:准则原文+应用指南+典型案例(2025年版)

定价:298.0

ISBN:9787115660275

作者:企业会计准则编审委员会

版次:第1版

出版时间:2025-01

内容提要:

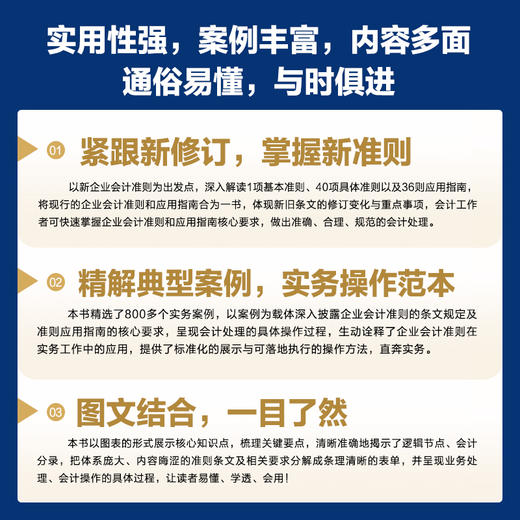

企业会计准则是会计从业人员进行会计确认、会计计量、会计报告的基本依据,学好企业会计准则,是做好会计工作的基本要求。同时,企业会计准则作为一个动态体系,也在不断完善与优化,这*需要会计从业人员不断学习新规定,掌握新方法。本书*收录了现行的企业会计准则和应用指南,并在此基础上进行了实务案例的展示与分析。本书实用性强,案例丰富,内容*,通俗易懂,与时俱进,旨在帮助会计从业人员学好、用好企业会计准则。本书也适合会计新手、企业经营管理者、企业财务培训及咨询人员、高等院校会计相关专业的师生阅读和使用。

作者简介:

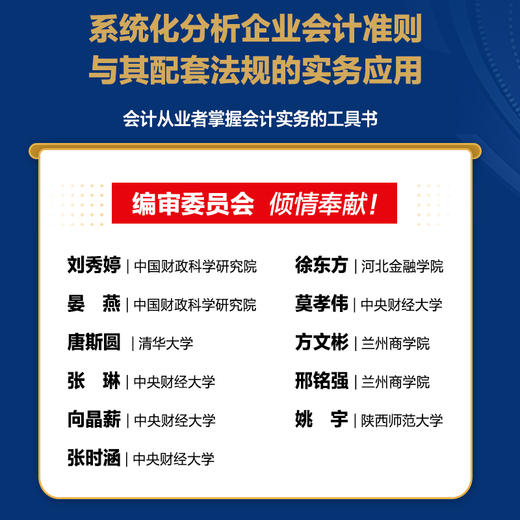

本书编审委员会 刘秀婷 中国财政科学研究院 晏 燕 中国财政科学研究院 唐斯圆 清华大学 张 琳 中央财经大学 向晶薪 中央财经大学 张时涵 中央财经大学 徐东方 河北金融学院讲师 莫孝伟 中央财经大学 方文彬 兰州商学院会计学院 邢铭强 兰州商学院会计学院 姚 宇 陕西师范大学经管学院

目录:

目 录

第 1 章 存货

1. 1 企业会计准则第 1 号———存货……… 1

1. 1. 1 总则……………………………… 1

1. 1. 2 确认……………………………… 1

1. 1. 3 计量……………………………… 1

【例1-1】原材料的入账价值…………… 1

【例1-2】委托外单位加工存货的会计处理

………………………………………… 2

【例1-3】计入存货成本的内容………… 3

【例1-4】投资者以存货出资的会计处理

………………………………………… 3

【例1-5】用个别计价法核算存货成本…… 4

【例1-6】用先进先出法核算存货成本…… 5

【例1-7】用月末一次加权平均法核算存货

成本………………………………… 6

【例1-8】用移动加权平均法核算存货成本

………………………………………… 7

【例1-9】存货跌价准备的计提………… 9

【例1- 10】为生产而持有的材料的产成品

可变现净值高于成本………………… 10

【例1- 11】材料价格下降使产成品的可变

现净值低于成本…………………… 10

【例1- 12】库存数量小于销售合同订购的

数量………………………………… 10

【例1- 13】库存数量大于销售合同订购的

数量………………………………… 11

【例1- 14】影响存货价值的因素消失时的

会计处理…………………………… 11

【例1-15】一次转销法的会计处理……… 12

【例1-16】五五摊销法的会计处理……… 12

【例1-17】存货盘亏的会计处理……… 13

1. 1. 4 披露…………………………… 13

1. 2 《企业会计准则第 1 号———存货》应用

指南……………………………… 13

1. 2. 1 商品存货的成本………………… 13

1. 2. 2 周转材料的处理………………… 14

1. 2. 3 存货的可变现净值……………… 14

第 2 章 长期股权投资

2. 1 企业会计准则第 2 号———长期股权

投资……………………………… 15

2. 1. 1 总则…………………………… 15

2. 1. 2 初始计量………………………… 16

2. 1. 3 后续计量………………………… 16

2. 1. 4 衔接规定………………………… 18

2. 1. 5 附则…………………………… 18

2. 2 《企业会计准则第 2 号———长期股权

投资》应用指南…………………… 19

2. 2. 1 总体要求………………………… 19

2. 2. 2 关于适用范围…………………… 19

2. 2. 3 关于重大影响的判断…………… 20

2. 2. 4 关于应设置的相关会计科目和主要

账务处理………………………… 20

2. 2. 5 关于初始计量…………………… 24

【例2- 1】支付现金取得长期股权投资的

会计处理…………………………… 24

【例2- 2】发行股票取得长期股权投资的

会计处理…………………………… 24

【例2-3】接受权益性证券投资而取得长期

股权投资的会计处理………………… 25

【例2-4】同一控制下企业合并形成的长期

股权投资初始成本的计量…………… 26

【例2-5】同一控制下企业合并形成的长期

股权投资的相关会计处理…………… 27

【例2- 6】非同一控制下企业合并形成的

长期股权投资初始成本的计量……… 28

【例2-7】非同一控制下多次分步交易实现

企业合并的相关会计处理…………… 29

【例2- 8】非同一控制下企业合并形成的

长期股权投资会计处理……………… 30

【例2-9】初始投资成本中包含的已宣告但

尚未发放的现金股利的处理………… 30

2. 2. 6 关于后续计量…………………… 31

【例2-10】成本法下长期股权投资账面

价值的调整及投资损益的确认……… 31

【例2-11】权益法下长期股权投资初始

投资成本的调整…………………… 33

【例2-12】权益法下投资损益的确认…… 34

【例2-13】权益法下进一步增加投资的

会计处理…………………………… 35

【例2-14】顺流交易下投资损益的确认

……………………………………… 36

【例2-15】转让资产发生减值损失时投资

损益的确认………………………… 36

【例2-16】被投资单位其他综合收益变动

的处理……………………………… 37

【例2-17】*额亏损的确认…………… 38

【例2-18】除净损益、其他综合收益以及

利润分配以外的所有者权益的其他变动

……………………………………… 38

【例2- 19】投资方增加持股比例但仍采用

权益法核算的会计处理……………… 39

2. 2. 7 长期股权投资核算方法的转换…… 40

【例2- 20】公允价值计量转化为权益法

核算的会计处理…………………… 40

【例2- 21】权益法核算转化为按公允价值

计量的会计处理…………………… 41

【例2-22】成本法转权益法核算的会计处理

………………………………………… 42

【例2- 23】成本法核算转化为按公允价值

计量的会计处理…………………… 43

2. 2. 8 关于股票股利的处理…………… 44

2. 2. 9 关于投资性主体转变时的会计处理

…………………………………… 44

2. 2. 10 关于处置和相关所得税影响…… 44

【例2-24】处置长期股权投资的会计处理

………………………………………… 44

第3 章 投资性房地产

3. 1 企业会计准则第3 号———投资性

房地产…………………………… 47

3. 1. 1 总则…………………………… 47

【例3-1】投资性房地产的范围………… 47

3. 1. 2 确认和初始计量………………… 47

【例3- 2】自行建造投资性房地产的成本

计量………………………………… 48

【例3-3】自行建造的投资性房地产的确认

时点………………………………… 48

【例3-4】投资性房地产后续资本化的支出

……………………………………… 48

3. 1. 3 后续计量………………………… 49

【例3-5】成本模式后续计量的会计处理

……………………………………… 49

【例3- 6】公允价值模式后续计量的会计

处理………………………………… 50

【例3- 7】变更投资性房地产计量模式的

会计处理…………………………… 50

3. 1. 4 转换…………………………… 51

【例3- 8】成本模式计量的投资性房地产

转换为自用房地产…………………… 51

【例3-9】成本模式计量的自用房地产转换

为投资性房地产…………………… 51

【例3- 10】成本模式计量的作为存货的

房地产转换为投资性房地产………… 52

【例3- 11】公允价值模式计量的投资性

房地产转换为自用房地产…………… 52

【例3- 12】公允价值模式计量的自用房

地产转换为投资性房地产…………… 52

【例3- 13】公允价值模式计量的作为存货

的房地产转换为投资性房地产……… 53

【例3- 14】投资性房地产公允价值变动

损益的确定………………………… 53

【例3- 15】自用房地产转为公允价值模式

计量的投资性房地产会计处理……… 53

3. 1. 5 处置…………………………… 53

【例3- 16】成本模式计量的投资性房地产

的处置……………………………… 54

【例3- 17】公允价值模式计量的投资性

房地产的处置……………………… 54

3. 1. 6 披露…………………………… 55

3. 2 《企业会计准则第3 号———投资性

房地产》应用指南………………… 55

3. 2. 1 投资性房地产的范围…………… 55

3. 2. 2 投资性房地产的后续计量……… 55

3. 2. 3 投资性房地产的转换…………… 56

第4 章 固定资产

4. 1 企业会计准则第4 号———固定资产

……………………………………… 57

4. 1. 1 总则…………………………… 57

4. 1. 2 确认…………………………… 57

【例4-1】固定资产核算的范围………… 57

【例4-2】固定资产的内容……………… 57

4. 1. 3 初始计量………………………… 58

【例4-3】外购需要安装的固定资产的会计

处理1 ……………………………… 58

【例4-4】外购需要安装的固定资产的会计

处理2 ……………………………… 59

【例4-5】一笔款项购入多项没有单独标价

的固定资产………………………… 59

【例4-6】在建工程试生产产品取得收入的

会计处理…………………………… 60

【例4-7】自行建造固定资产的会计处理

……………………………………… 60

【例4- 8】出包方式建造固定资产的会计

处理………………………………… 61

【例4-9】存在弃置费用的固定资产的会计

处理………………………………… 64

4. 1. 4 后续计量………………………… 64

【例4-10】年限平均法计提折旧……… 64

【例4-11】工作量法计提折旧………… 65

【例4-12】双倍余额递减法计提折旧…… 65

【例4-13】年数总和法计提折旧……… 65

【例4-14】固定资产计提折旧的会计处理

……………………………………… 65

4. 1. 5 处置…………………………… 66

【例4- 15】因自然灾害产生的净损失的

账务处理…………………………… 66

【例4-16】固定资产处置损益的计算…… 66

【例4-17】出售固定资产的账务处理…… 66

【例4-18】固定资产报废的账务处理…… 67

【例4-19】因意外事故损毁固定资产的

账务处理…………………………… 68

【例4- 20】固定资产资本化的后续支出的

会计处理…………………………… 68

【例4- 21】固定资产费用化的后续支出的

会计处理…………………………… 70

4. 1. 6 披露…………………………… 70

【例4-22】盘盈固定资产的会计处理…… 70

【例4-23】盘亏固定资产的会计处理…… 71

4. 2 《企业会计准则第4 号———固定资产》

应用指南………………………… 71

4. 2. 1 固定资产的折旧………………… 71

4. 2. 2 固定资产的后续支出…………… 72

4. 2. 3 固定资产的弃置费用…………… 72

4. 2. 4 备品备件和维修设备…………… 72

4. 2. 5 经营租入固定资产改良………… 72

第5 章 生物资产

5. 1 企业会计准则第5 号———生物资产

……………………………………… 73

5. 1. 1 总则…………………………… 73

5. 1. 2 确认和初始计量………………… 73

【例5-1】外购生物资产间接费用的分摊

………………………………………… 73

【例5- 2】自行栽培的消耗性生物资产的

会计处理…………………………… 74

【例5- 3】自行营造的林木类生产性生物

资产的会计处理…………………… 75

【例5-4】补植生物资产的会计处理…… 76

【例5-5】生物资产郁闭或达到预定生产

经营目的后的管护费用的会计处理… 76

5. 1. 3 后续计量………………………… 76

【例5-6】生物资产减值的会计处理…… 77

5. 1. 4 收获与处置……………………… 78

【例5- 7】消耗性生物资产收获农产品的

会计处理…………………………… 78

【例5- 8】生产性生物资产收获农产品的

会计处理…………………………… 78

【例5-9】生产性生物资产间接费用的分配

方法………………………………… 78

【例5-10】移动加权平均法结转成本…… 79

【例5- 11】消耗性生物资产收获为农产品

的会计处理………………………… 79

【例5- 12】产畜或役畜淘汰转为育肥畜的

会计处理…………………………… 80

【例5-13】消耗性生物资产、生产性生物

资产转为公益性生物资产的会计处理

……………………………………… 80

【例5- 14】公益性生物资产转为消耗性

生物资产或生产性生物资产的会计处理

……………………………………… 81

【例5-15】盘亏生物资产的会计处理…… 81

【例5-16】生物资产死亡的会计处理…… 81

【例5-17】处置生物资产的会计处理…… 82

5. 1. 5 披露…………………………… 82

5. 2 《企业会计准则第5 号———生物资产》

应用指南………………………… 82

5. 2. 1 生物资产与农产品……………… 82

5. 2. 2 林木类消耗性生物资产………… 83

5. 2. 3 消耗性和生产性生物资产的减值迹象

…………………………………… 83

5. 2. 4 天然起源的生物资产…………… 83

5. 2. 5 生物资产的后续计量…………… 84

第6 章 无形资产

6. 1 企业会计准则第6 号———无形资产… 85

6. 1. 1 总则…………………………… 85

6. 1. 2 确认…………………………… 85

6. 1. 3 初始计量………………………… 86

【例6-1】外购无形资产的初始计量1 …… 86

【例6-2】外购无形资产的初始计量2 …… 87

【例6-3】自行开发无形资产的初始计量

………………………………………… 88

【例6-4】投资者投入无形资产的初始计量

………………………………………… 89

6. 1. 4 后续计量………………………… 89

【例6-5】使用寿命有限的无形资产的后续

计量………………………………… 89

【例6- 6】使用寿命不确定的无形资产的

后续计量…………………………… 90

6. 1. 5 处置和报废……………………… 91

【例6-7】出售无形资产的会计处理…… 91

【例6-8】出租无形资产的会计处理…… 92

【例6-9】无形资产转销的会计处理1 …… 92

【例6-10】无形资产转销的会计处理2 …… 92

6. 1. 6 披露…………………………… 93

6. 2 《企业会计准则第6 号———无形资产》

应用指南………………………… 93

6. 2. 1 本准则不规范商誉的处理……… 93

6. 2. 2 研究阶段与开发阶段…………… 93

6. 2. 3 开发支出的资本化……………… 93

6. 2. 4 估计无形资产使用寿命应当考虑的

相关因素………………………… 94

6. 2. 5 无形资产的摊销………………… 95

6. 2. 6 土地使用权的处理……………… 95

第7 章 非货币性资产交换

7. 1 企业会计准则第7 号———非货币性

资产交换………………………… 96

7. 1. 1 总则…………………………… 96

7. 1. 2 确认…………………………… 96

7. 1. 3 以公允价值为基础计量………… 97

7. 1. 4 以账面价值为基础计量………… 98

7. 1. 5 披露…………………………… 98

7. 1. 6 衔接规定………………………… 99

7. 1. 7 附则…………………………… 99

7. 2 《企业会计准则第7 号———非货币性

资产交换》应用指南……………… 99

7. 2. 1 总体要求………………………… 99

7. 2. 2 关于非货币性资产交换的定义…… 99

7. 2. 3 关于适用范围………………… 100

7. 2. 4 关于非货币性资产交换的确认… 101

7. 2. 5 关于非货币性资产交换的计量… 102

7. 2. 6 关于以公允价值为基础计量…… 104

【例7-1】换出资产为固定资产的非货币性

资产交换的会计处理……………… 105

【例7- 2】换出资产为长期股权投资的非

货币性资产交换的会计处理………… 106

【例7-3】支付补价的非货币性资产交换的

会计处理…………………………… 108

【例7-4】收到补价的非货币性资产交换的

会计处理…………………………… 108

【例7-5】以换出资产的公允价值为基础计量

的非货币性资产交换的会计处理…… 110

【例7-6】以换入资产的公允价值为基础计量

的非货币性资产交换的会计处理…… 113

7. 2. 7 关于以账面价值为基础计量…… 115

【例7-7】以账面价值为基础计量的非货币

性资产交换的会计处理…………… 115

【例7-8】涉及换入多项资产或换出多项资产

的非货币性资产交换的会计处理…… 116

7. 2. 8 关于非货币性资产交换的披露… 118

第8 章 资产减值

8. 1 企业会计准则第8 号———资产减值

…………………………………… 119

8. 1. 1 总则…………………………… 119

8. 1. 2 可能发生减值资产的认定……… 119

8. 1. 3 资产可收回金额的计量………… 120

【例8-1】预计资产未来现金流量的方法1

……………………………………… 121

【例8-2】预计资产未来现金流量的方法2

……………………………………… 121

【例8-3】预计资产未来现金流量的方法3

……………………………………… 122

8. 1. 4 资产减值损失的确定…………… 124

【例8-4】资产减值损失的确定……… 124

8. 1. 5 资产组的认定及减值处理……… 124

【例8-5】资产组的认定1 …………… 124

【例8-6】资产组的认定2 …………… 125

【例8-7】资产组的认定3 …………… 125

【例8-8】资产组的认定4 …………… 125

【例8-9】资产组的认定5 …………… 126

【例8-10】资产组账面价值的确定…… 126

【例8-11】资产组减值损失的确认方法1

……………………………………… 126

【例8-12】资产组减值损失的确认方法2

……………………………………… 128

8. 1. 6 商誉减值的处理………………… 130

【例8-13】商誉减值的会计处理……… 131

8. 1. 7 披露…………………………… 132

8. 2 《企业会计准则第8 号———资产减值》

应用指南………………………… 134

8. 2. 1 估计资产可收回金额应当遵循重要

性要求………………………… 134

8. 2. 2 预计资产未来现金流量应当考虑的

因素和采用的方法……………… 134

8. 2. 3 折现率的确定方法……………… 134

8. 2. 4 资产组的认定………………… 135

8. 2. 5 存在少数股东权益情况下的商誉

减值测试……………………… 135

第9 章 职工薪酬

9. 1 企业会计准则第9 号———职工薪酬

…………………………………… 136

9. 1. 1 总则…………………………… 136

9. 1. 2 短期薪酬……………………… 137

9. 1. 3 离职后福利…………………… 138

9. 1. 4 辞退福利……………………… 139

9. 1. 5 其他长期职工福利……………… 140

9. 1. 6 披露…………………………… 140

9. 1. 7 衔接规定……………………… 141

9. 1. 8 附则…………………………… 141

9. 2 《企业会计准则第9 号———职工薪酬》

应用指南………………………… 141

9. 2. 1 总体要求……………………… 141

9. 2. 2 关于适用范围………………… 142

9. 2. 3 关于职工和职工薪酬的定义…… 142

9. 2. 4 关于短期薪酬的确认和计量…… 144

【例9-1】一般短期职工薪酬的计算…… 144

【例9-2】企业以自产产品作为非货币性

福利提供给职工…………………… 145

【例9-3】累积带薪缺勤的会计处理…… 146

【例9-4】短期利润分享计划的会计处理

……………………………………… 147

9. 2. 5 关于离职后福利的确认和计量… 148

【例9-5】设定提存计划的会计处理…… 148

【例9-6】设定受益计划的会计处理…… 150

【例9-7】设定受益计划精算利得或损失的

会计处理…………………………… 153

9. 2. 6 关于辞退福利的确认和计量…… 153

【例9-8】辞退福利的会计处理……… 154

9. 2. 7 关于其他长期职工福利的确认和

计量…………………………… 156

9. 2. 8 关于职工薪酬的披露…………… 156

【例9-9】关于辞退福利的披露……… 160

第 10 章 企业年金基金

10. 1 企业会计准则第 10 号———企业年金

基金…………………………… 161

10. 1. 1 总则…………………………… 161

10. 1. 2 确认和计量…………………… 161

【例10-1】企业年金基金的会计科目及编号

……………………………………… 161

【例10-2】企业年金基金的缴费流程… 163

【例10- 3】企业年金基金初始取得投资时

的会计处理1 ……………………… 163

【例10- 4】企业年金基金初始取得投资时

的会计处理2 ……………………… 164

【例10- 5】年金基金投资持有期间及估值

日的会计处理1 …………………… 164

【例10- 6】年金基金投资持有期间及估值

日的会计处理2 …………………… 164

【例10- 7】年金基金投资持有期间及估值

日的会计处理3 …………………… 164

【例10- 8】年金基金投资持有期间及估值

日的会计处理4 …………………… 165

【例10- 9】企业年金基金存款利息的会计

处理……………………………… 165

【例10-10】企业年金基金其他收入的会计

处理……………………………… 166

【例10-11】企业年金基金投资管理人费用

的会计处理………………………… 166

【例10-12】企业年金基金受托人、托管人

管理费用的会计处理……………… 166

【例10-13】企业年金基金其他费用的会计

处理……………………………… 167

【例10-14】企业年金基金收到缴费的会计

处理……………………………… 167

10. 1. 3 列报…………………………… 168

10. 2 《企业会计准则第 10 号———企业年金

基金》应用指南………………… 169

10. 2. 1 企业年金基金是独立的会计主体

………………………………… 169

10. 2. 2 企业年金基金管理各方当事人… 169

10. 2. 3 企业年金基金的投资………… 170

10. 2. 4 企业年金基金投资管理风险准备

金补亏………………………… 170

10. 2. 5 企业年金基金的账务处理和财务

报表的编报…………………… 170

第 11 章 股份支付

11. 1 企业会计准则第 11 号———股份支付

…………………………………… 171

11. 1. 1 总则…………………………… 171

11. 1. 2 以权益结算的股份支付……… 171

【例11- 1】以权益结算的股份支付的会计

处理……………………………… 171

【例11- 2】附服务年限条件的权益结算

股份支付的会计处理……………… 172

【例11- 3】附非市场性业绩条件的权益

结算股份支付的会计处理………… 174

11. 1. 3 以现金结算的股份支付……… 175

【例11-4】以现金结算股份支付的会计处理

……………………………………… 175

11. 1. 4 披露…………………………… 176

11. 2 《企业会计准则第 11 号———股份

支付》应用指南……………… 177

11. 2. 1 股份支付的含义……………… 177

11. 2. 2 股份支付的处理……………… 177

11. 2. 3 回购股份进行职工期权激励…… 178

第 12 章 债务重组

12. 1 企业会计准则第 12 号———债务重组

…………………………………… 179

12. 1. 1 总则…………………………… 179

12. 1. 2 债权人的会计处理…………… 179

12. 1. 3 债务人的会计处理…………… 180

12. 1. 4 披露…………………………… 180

12. 1. 5 衔接规定……………………… 181

12. 1. 6 附则…………………………… 181

12. 2 《企业会计准则第 12 号———债务重

组》应用指南…………………… 181

12. 2. 1 总体要求……………………… 181

12. 2. 2 关于债务重组的定义和方式…… 182

12. 2. 3 关于适用范围………………… 183

12. 2. 4 关于债权和债务的终止确认…… 184

12. 2. 5 关于债权人的会计处理……… 185

12. 2. 6 关于债务人的会计处理……… 187

12. 2. 7 相关示例……………………… 188

【例12- 1】以非金融资产清偿债务的会计

处理……………………………… 188

【例12- 2】债务人将债务转为权益工具的

会计处理…………………………… 189

【例12- 3】以资产清偿债务、将债务转为

权益工具等方式的组合进行债务重组的

会计处理…………………………… 190

【例12- 4】以资产清偿债务、将债务转为

权益工具、修改其他条款等方式的组合

进行债务重组的会计处理………… 192

12. 2. 8 关于债务重组的相关披露…… 194

第 13 章 或有事项

13. 1 企业会计准则第 13 号———或有事项

…………………………………… 195

13. 1. 1 总则…………………………… 195

13. 1. 2 确认和计量…………………… 195

【例13- 1】或有事项涉及单个项目的, 按

照*可能发生金额确定…………… 195

【例13- 2】或有事项涉及多个项目的, 按

照各种可能结果及相关概率计算确定

……………………………………… 195

【例13- 3】企业清偿预计负债所需支出

全部或部分预期由第三方补偿的…… 196

【例13-4】亏损合同的会计处理……… 196

【例13-5】哪些支出属于与重组有关的

直接支出…………………………… 197

13. 1. 3 披露…………………………… 197

【例13-6】未决诉讼的会计处理……… 198

13. 2 《企业会计准则第 13 号———或有事

项》应用指南…………………… 199

13. 2. 1 或有事项的特征……………… 199

13. 2. 2 或有事项相关义务确认为预计负债

的条件………………………… 199

13. 2. 3 亏损合同的相关义务确认为预计

负债………………………… 200

13. 2. 4 重组事项……………………… 200

第 14 章 收入

14. 1 企业会计准则第 14 号———收入

………………………………… 201

14. 1. 1 总则…………………………… 201

14. 1. 2 确认…………………………… 202

14. 1. 3 计量…………………………… 204

14. 1. 4 合同成本……………………… 206

14. 1. 5 特定交易的会计处理………… 207

14. 1. 6 列报…………………………… 209

14. 1. 7 衔接规定……………………… 210

14. 1. 8 附则…………………………… 210

14. 2 《企业会计准则第 14 号———收入》

应用指南……………………… 210

14. 2. 1 总体要求……………………… 210

14. 2. 2 关于适用范围………………… 211

14. 2. 3 关于应设置的相关会计科目和主要

账务处理……………………… 212

14. 2. 4 关于收入的确认……………… 215

【例14-1】识别与客户订立的合同1 … 216

【例14-2】识别与客户订立的合同2 … 217

【例14-3】合同的持续评估…………… 218

【例14-4】合同存续期间的确定……… 219

【例14-5】合同变更导致交易价格变动的

会计处理…………………………… 220

【例14-6】合同变更部分作为单独合同的

会计处理…………………………… 220

【例14-7】合同变更作为原合同终止及新合

同订立的会计处理1 ……………… 221

【例14- 8】合同变更作为原合同终止及

新合同订立的会计处理2 ………… 221

【例14- 9】合同变更部分作为原合同的

组成部分的会计处理……………… 222

【例14-10】识别合同中的单项履约义务

……………………………………… 223

【例14-11】以某项商品作为投入, 生产或

向客户交付其所要求的组合产出…… 225

【例14-12】某项商品对合同中承诺的其他

商品予以重大修改或定制………… 225

【例14-13】判断某项商品与合同中承诺的

其他商品是否具有高度关联性1 …… 226

【例14-14】判断某项商品与合同中承诺的

其他商品是否具有高度关联性2 …… 226

【例14-15】一系列商品作为单项履约义务

的会计处理………………………… 227

【例14-16】在履约义务履行的期间内确认

收入……………………………… 228

【例14-17】在提供服务期间内按照适当的

履约进度确认收入………………… 230

【例14-18】不属于在某一时段内履行的履

约义务……………………………… 231

【例14- 19】按已完成的工作量确定履约

进度及确认收入…………………… 232

【例14- 20】按照直线法确定履约进度及

确认收入…………………………… 232

【例14- 21】仅以已发生的成本为限确认

收入……………………………… 233

【例14- 22】委托代销安排下收入确认的

会计处理…………………………… 235

【例14-23】满足售后代管商品安排下确认

收入的条件………………………… 237

【例14- 24】不满足售后代管商品安排下

确认收入的条件…………………… 237

14. 2. 5 关于收入的计量……………… 239

【例14-25】合同包含可变对价的情形… 239

【例14-26】按照期望值估计可变对价金额

……………………………………… 240

【例14-27】按照*可能发生金额估计可变

对价金额…………………………… 240

【例14-28】估计可变对价时应考虑的信息

……………………………………… 240

【例14-29】考虑将可变对价计入交易价格

的限制要求1 ……………………… 241

【例14-30】考虑将可变对价计入交易价格

的限制要求2 ……………………… 242

【例14-31】考虑将可变对价计入交易价格

的限制要求3 ……………………… 242

【例14-32】考虑将可变对价计入交易价格

的限制要求4 ……………………… 243

【例14-33】合同中不包含重大融资成分

……………………………………… 244

【例14-34】合同中包含重大融资成分

……………………………………… 244

【例14-35】企业因转让商品而有权向客户

收取的对价是非现金形式………… 245

【例14-36】按相对比例将交易价格分摊*

各单项履约义务…………………… 247

【例14-37】分摊合同折扣的会计处理

……………………………………… 248

【例14- 38】分摊合同折扣后采用余值法

估计单独售价……………………… 249

【例14-39】分摊可变对价的会计处理

……………………………………… 249

【例14- 40】交易价格的后续变动的会计

处理……………………………… 250

14. 2. 6 关于合同成本………………… 251

【例14-41】合同履约成本…………… 252

【例14-42】合同取得成本…………… 252

【例14-43】为取得合同发生的增量成本

……………………………………… 253

14. 2. 7 关于特定交易的会计处理…… 255

【例14-44】附有销售退回条款进行销售的

会计处理1 ………………………… 255

【例14-45】附有销售退回条款进行销售的

会计处理2 ………………………… 256

【例14-46】附有销售退回条款进行销售的

会计处理3 ………………………… 256

【例14-47】附有质量保证条款的进行销售

的会计处理………………………… 258

【例14-48】企业作为主要责任人的情况1

……………………………………… 259

【例14-49】企业作为代理人的情况1 … 260

【例14-50】企业作为代理人的情况2 … 260

【例14-51】企业作为主要责任人的情况2

……………………………………… 260

【例14-52】企业作为主要责任人的情况3

……………………………………… 261

【例14- 53】附有折扣券进行销售的会计

处理……………………………… 263

【例14-54】附有奖励积分计划进行销售的

会计处理…………………………… 263

【例14-55】签订服务合同进行销售的会计

处理……………………………… 265

【例14- 56】授予知识产权许可是否构成

单项履约义务……………………… 266

【例14-57】授予知识产权许可属于在某一

时段履行的履约义务……………… 267

【例14-58】授予知识产权许可属于在某一

时点履行的履约义务……………… 268

【例14-59】基于销售或使用情况的特许权

使用费1 …………………………… 269

【例14-60】基于销售或使用情况的特许权

使用费2 …………………………… 269

【例14-61】企业因存在与客户的远期安排

而负有回购义务或企业享有回购权利的

情形1 ……………………………… 270

【例14-62】企业因存在与客户的远期安排

而负有回购义务或企业享有回购权利的

情形2 ……………………………… 270

【例14- 63】企业应客户要求回购商品的

情形……………………………… 271

【例14-64】客户未行使权利的会计处理

……………………………………… 271

【例14-65】无需退回的初始费的会计处理

……………………………………… 272

14. 2. 8 关于列报和披露……………… 273

【例14-66】合同资产的列报………… 273

【例14-67】合同负债的列报………… 274

【例14-68】按履约进度结转收入金额… 274

【例14-69】与本期确认收入相关的信息

披露……………………………… 277

【例14- 70】分摊*剩余履约义务的交易

价格的信息披露…………………… 279

【例14-71】采用简化处理方法的信息披露

……………………………………… 279

【例14-72】未计入交易价格的可变对价的

信息披露…………………………… 279

【例14-73】由于未来确认收入的时间存在

不确定性的信息披露……………… 280

第 15 章 政府补助

15. 1 企业会计准则第 16 号———政府补助

…………………………………… 281

15. 1. 1 总则…………………………… 281

15. 1. 2 确认和计量…………………… 281

15. 1. 3 列报…………………………… 282

15. 1. 4 衔接规定……………………… 283

15. 1. 5 附则…………………………… 283

15. 2 《企业会计准则第 16 号———政府

补助》应用指南……………… 283

15. 2. 1 总体要求……………………… 283

15. 2. 2 关于政府补助的定义和特征…… 283

【例15-1】政府补助不具有无偿性的情形

……………………………………… 284

【例15-2】政府补助具有无偿性的情形

……………………………………… 284

15. 2. 3 关于适用范围………………… 285

【例15-3】政府补助的适用范围……… 285

15. 2. 4 关于政府补助的分类………… 285

15. 2. 5 关于政府补助的确认与计量…… 286

【例15- 4】与资产相关的政府补助的确认

和计量……………………………… 287

【例15- 5】与收益相关的政府补助用于补

偿企业以后期间的相关成本费用或损失

……………………………………… 289

【例15- 6】与企业的日常活动相关的政府

补助……………………………… 290

【例15- 7】与收益相关的政府补助用于弥

补遭受自然灾害的损失…………… 290

【例15- 8】与收益相关的政府补助用于补

偿企业已发生的相关成本费用或损失

……………………………………… 290

【例15-9】政府补助退回的会计处理1

……………………………………… 291

【例15-10】政府补助退回的会计处理2

……………………………………… 291

15. 2. 6 关于特定业务的会计处理…… 292

【例15- 11】综合性项目政府补助的会计

处理……………………………… 292

【例15- 12】财政将贴息资金拨付给贷款

银行的会计处理…………………… 293

【例15- 13】财政将贴息资金直接拨付给

企业的会计处理…………………… 295

15. 2. 7 关于政府补助的列报………… 296

第 16 章 借款费用

16. 1 企业会计准则第 17 号———借款费用

…………………………………… 297

16. 1. 1 总则…………………………… 297

【例16-1】借款费用的确认…………… 297

16. 1. 2 确认和计量…………………… 297

【例16-2】资本化借款费用的条件…… 297

【例16-3】费用化借款费用的计算1

……………………………………… 298

【例16-4】费用化借款费用的计算2

……………………………………… 298

【例16- 5】借款费用开始资本化时点的

判断1 ……………………………… 298

【例16- 6】借款费用开始资本化时点的

判断2 ……………………………… 298

【例16- 7】借款费用开始资本化时点的

判断3 ……………………………… 299

【例16- 8】借款费用开始资本化时点的

判断4 ……………………………… 299

【例16-9】借款费用资本化期间的确定

……………………………………… 299

【例16-10】资本化利息费用的确定1 … 300

【例16-11】资本化利息费用的确定2 … 300

【例16-12】借入专门借款的会计处理1

……………………………………… 300

【例16-13】借入专门借款的会计处理2

……………………………………… 301

【例16-14】借入专门借款的会计处理3

……………………………………… 301

【例16-15】借入一般借款的会计处理1

……………………………………… 302

【例16-16】借入一般借款的会计处理2

……………………………………… 303

【例16-17】同时借入一般借款和专门借款

的会计处理1 ……………………… 304

【例16-18】同时借入一般借款和专门借款

的会计处理2 ……………………… 305

【例16-19】外币专门借款的会计处理

……………………………………… 307

【例16-20】外币专门借款汇兑差额资本化

金额的确定………………………… 309

【例16-21】借款费用暂停资本化的判断1

……………………………………… 310

【例16-22】借款费用暂停资本化的判断2

……………………………………… 311

【例16-23】借款费用停止资本化的判断1

……………………………………… 311

【例16-24】借款费用停止资本化的判断2

……………………………………… 311

16. 1. 3 披露…………………………… 312

16. 2 《企业会计准则第 17 号———借款

费用》应用指南……………… 312

16. 2. 1 符合借款费用资本化条件的存货

………………………………… 312

16. 2. 2 借款利息费用资本化金额的确定

………………………………… 312

16. 2. 3 借款辅助费用的处理………… 313

16. 2. 4 借款费用资本化的暂停……… 313

第 17 章 所得税

17. 1 企业会计准则第 18 号———所得税

…………………………………… 315

17. 1. 1 总则…………………………… 315

17. 1. 2 计税基础……………………… 315

【例17-1】固定资产的计税基础1 …… 315

【例17-2】固定资产的计税基础2 …… 316

【例17-3】固定资产的计税基础3 …… 316

【例17-4】固定资产的计税基础4 …… 316

【例17-5】无形资产的计税基础1 …… 317

【例17-6】无形资产的计税基础2 …… 317

【例17-7】无形资产的计税基础3 …… 318

【例17-8】无形资产的计税基础4 …… 318

【例17- 9】以公允价值计量且其变动计入

当期损益的金融资产的计税基础1

……………………………………… 319

【例17-10】以公允价值计量且其变动计入

当期损益的金融资产的计税基础2

……………………………………… 319

【例17-11】以公允价值计量且其变动计入

当期损益的金融资产的计税基础3

……………………………………… 319

【例17-12】投资性房地产的计税基础1

……………………………………… 320

【例17-13】投资性房地产的计税基础2

……………………………………… 320

【例17-14】计提了资产减值准备的存货的

计税基础…………………………… 321

【例17- 15】计提了资产减值准备的应收

账款的计税基础…………………… 321

【例17-16】预计负债的计税基础1 …… 321

【例17-17】预计负债的计税基础2 …… 322

【例17-18】预计负债的计税基础3 …… 322

【例17-19】预计负债的计税基础4 …… 322

【例17-20】应付职工薪酬的计税基础

……………………………………… 323

【例17-21】其他负债项目的计税基础1

……………………………………… 323

【例17-22】其他负债项目的计税基础2

……………………………………… 324

17. 1. 3 暂时性差异…………………… 324

【例17-23】可抵扣暂时性差异的确认

……………………………………… 324

【例17-24】未作为资产、负债确认的项目

产生的暂时性差异………………… 325

【例17-25】可抵扣亏损及税款抵减产生的

暂时性差异………………………… 325

17. 1. 4 确认…………………………… 326

【例17-26】递延所得税负债的确认1 … 326

【例17-27】递延所得税负债的确认2 … 326

【例17-28】递延所得税负债的确认3 … 327

【例17- 29】不予确认递延所得税资产的

情形1 ……………………………… 329

【例17- 30】不予确认递延所得税资产的

情形2 ……………………………… 330

【例17- 31】不予确认递延所得税资产的

情形3 ……………………………… 330

17. 1. 5 计量…………………………… 331

【例17-32】递延所得税的计算……… 331

【例17-33】所得税费用的计算1 ……… 331

【例17-34】所得税费用的计算2 ……… 333

【例17-35】与企业合并相关的递延所得税

的会计处理………………………… 335

【例17- 36】直接计入所有者权益的递延

所得税的会计处理………………… 335

17. 1. 6 列报…………………………… 336

17. 2 《企业会计准则第 18 号———所得税》

应用指南……………………… 337

17. 2. 1 资产、负债的计税基础……… 337

17. 2. 2 递延所得税资产和递延所得税负债

………………………………… 337

17. 2. 3 所得税费用

定价:298.0

ISBN:9787115660275

作者:企业会计准则编审委员会

版次:第1版

出版时间:2025-01

内容提要:

企业会计准则是会计从业人员进行会计确认、会计计量、会计报告的基本依据,学好企业会计准则,是做好会计工作的基本要求。同时,企业会计准则作为一个动态体系,也在不断完善与优化,这*需要会计从业人员不断学习新规定,掌握新方法。本书*收录了现行的企业会计准则和应用指南,并在此基础上进行了实务案例的展示与分析。本书实用性强,案例丰富,内容*,通俗易懂,与时俱进,旨在帮助会计从业人员学好、用好企业会计准则。本书也适合会计新手、企业经营管理者、企业财务培训及咨询人员、高等院校会计相关专业的师生阅读和使用。

作者简介:

本书编审委员会 刘秀婷 中国财政科学研究院 晏 燕 中国财政科学研究院 唐斯圆 清华大学 张 琳 中央财经大学 向晶薪 中央财经大学 张时涵 中央财经大学 徐东方 河北金融学院讲师 莫孝伟 中央财经大学 方文彬 兰州商学院会计学院 邢铭强 兰州商学院会计学院 姚 宇 陕西师范大学经管学院

目录:

目 录

第 1 章 存货

1. 1 企业会计准则第 1 号———存货……… 1

1. 1. 1 总则……………………………… 1

1. 1. 2 确认……………………………… 1

1. 1. 3 计量……………………………… 1

【例1-1】原材料的入账价值…………… 1

【例1-2】委托外单位加工存货的会计处理

………………………………………… 2

【例1-3】计入存货成本的内容………… 3

【例1-4】投资者以存货出资的会计处理

………………………………………… 3

【例1-5】用个别计价法核算存货成本…… 4

【例1-6】用先进先出法核算存货成本…… 5

【例1-7】用月末一次加权平均法核算存货

成本………………………………… 6

【例1-8】用移动加权平均法核算存货成本

………………………………………… 7

【例1-9】存货跌价准备的计提………… 9

【例1- 10】为生产而持有的材料的产成品

可变现净值高于成本………………… 10

【例1- 11】材料价格下降使产成品的可变

现净值低于成本…………………… 10

【例1- 12】库存数量小于销售合同订购的

数量………………………………… 10

【例1- 13】库存数量大于销售合同订购的

数量………………………………… 11

【例1- 14】影响存货价值的因素消失时的

会计处理…………………………… 11

【例1-15】一次转销法的会计处理……… 12

【例1-16】五五摊销法的会计处理……… 12

【例1-17】存货盘亏的会计处理……… 13

1. 1. 4 披露…………………………… 13

1. 2 《企业会计准则第 1 号———存货》应用

指南……………………………… 13

1. 2. 1 商品存货的成本………………… 13

1. 2. 2 周转材料的处理………………… 14

1. 2. 3 存货的可变现净值……………… 14

第 2 章 长期股权投资

2. 1 企业会计准则第 2 号———长期股权

投资……………………………… 15

2. 1. 1 总则…………………………… 15

2. 1. 2 初始计量………………………… 16

2. 1. 3 后续计量………………………… 16

2. 1. 4 衔接规定………………………… 18

2. 1. 5 附则…………………………… 18

2. 2 《企业会计准则第 2 号———长期股权

投资》应用指南…………………… 19

2. 2. 1 总体要求………………………… 19

2. 2. 2 关于适用范围…………………… 19

2. 2. 3 关于重大影响的判断…………… 20

2. 2. 4 关于应设置的相关会计科目和主要

账务处理………………………… 20

2. 2. 5 关于初始计量…………………… 24

【例2- 1】支付现金取得长期股权投资的

会计处理…………………………… 24

【例2- 2】发行股票取得长期股权投资的

会计处理…………………………… 24

【例2-3】接受权益性证券投资而取得长期

股权投资的会计处理………………… 25

【例2-4】同一控制下企业合并形成的长期

股权投资初始成本的计量…………… 26

【例2-5】同一控制下企业合并形成的长期

股权投资的相关会计处理…………… 27

【例2- 6】非同一控制下企业合并形成的

长期股权投资初始成本的计量……… 28

【例2-7】非同一控制下多次分步交易实现

企业合并的相关会计处理…………… 29

【例2- 8】非同一控制下企业合并形成的

长期股权投资会计处理……………… 30

【例2-9】初始投资成本中包含的已宣告但

尚未发放的现金股利的处理………… 30

2. 2. 6 关于后续计量…………………… 31

【例2-10】成本法下长期股权投资账面

价值的调整及投资损益的确认……… 31

【例2-11】权益法下长期股权投资初始

投资成本的调整…………………… 33

【例2-12】权益法下投资损益的确认…… 34

【例2-13】权益法下进一步增加投资的

会计处理…………………………… 35

【例2-14】顺流交易下投资损益的确认

……………………………………… 36

【例2-15】转让资产发生减值损失时投资

损益的确认………………………… 36

【例2-16】被投资单位其他综合收益变动

的处理……………………………… 37

【例2-17】*额亏损的确认…………… 38

【例2-18】除净损益、其他综合收益以及

利润分配以外的所有者权益的其他变动

……………………………………… 38

【例2- 19】投资方增加持股比例但仍采用

权益法核算的会计处理……………… 39

2. 2. 7 长期股权投资核算方法的转换…… 40

【例2- 20】公允价值计量转化为权益法

核算的会计处理…………………… 40

【例2- 21】权益法核算转化为按公允价值

计量的会计处理…………………… 41

【例2-22】成本法转权益法核算的会计处理

………………………………………… 42

【例2- 23】成本法核算转化为按公允价值

计量的会计处理…………………… 43

2. 2. 8 关于股票股利的处理…………… 44

2. 2. 9 关于投资性主体转变时的会计处理

…………………………………… 44

2. 2. 10 关于处置和相关所得税影响…… 44

【例2-24】处置长期股权投资的会计处理

………………………………………… 44

第3 章 投资性房地产

3. 1 企业会计准则第3 号———投资性

房地产…………………………… 47

3. 1. 1 总则…………………………… 47

【例3-1】投资性房地产的范围………… 47

3. 1. 2 确认和初始计量………………… 47

【例3- 2】自行建造投资性房地产的成本

计量………………………………… 48

【例3-3】自行建造的投资性房地产的确认

时点………………………………… 48

【例3-4】投资性房地产后续资本化的支出

……………………………………… 48

3. 1. 3 后续计量………………………… 49

【例3-5】成本模式后续计量的会计处理

……………………………………… 49

【例3- 6】公允价值模式后续计量的会计

处理………………………………… 50

【例3- 7】变更投资性房地产计量模式的

会计处理…………………………… 50

3. 1. 4 转换…………………………… 51

【例3- 8】成本模式计量的投资性房地产

转换为自用房地产…………………… 51

【例3-9】成本模式计量的自用房地产转换

为投资性房地产…………………… 51

【例3- 10】成本模式计量的作为存货的

房地产转换为投资性房地产………… 52

【例3- 11】公允价值模式计量的投资性

房地产转换为自用房地产…………… 52

【例3- 12】公允价值模式计量的自用房

地产转换为投资性房地产…………… 52

【例3- 13】公允价值模式计量的作为存货

的房地产转换为投资性房地产……… 53

【例3- 14】投资性房地产公允价值变动

损益的确定………………………… 53

【例3- 15】自用房地产转为公允价值模式

计量的投资性房地产会计处理……… 53

3. 1. 5 处置…………………………… 53

【例3- 16】成本模式计量的投资性房地产

的处置……………………………… 54

【例3- 17】公允价值模式计量的投资性

房地产的处置……………………… 54

3. 1. 6 披露…………………………… 55

3. 2 《企业会计准则第3 号———投资性

房地产》应用指南………………… 55

3. 2. 1 投资性房地产的范围…………… 55

3. 2. 2 投资性房地产的后续计量……… 55

3. 2. 3 投资性房地产的转换…………… 56

第4 章 固定资产

4. 1 企业会计准则第4 号———固定资产

……………………………………… 57

4. 1. 1 总则…………………………… 57

4. 1. 2 确认…………………………… 57

【例4-1】固定资产核算的范围………… 57

【例4-2】固定资产的内容……………… 57

4. 1. 3 初始计量………………………… 58

【例4-3】外购需要安装的固定资产的会计

处理1 ……………………………… 58

【例4-4】外购需要安装的固定资产的会计

处理2 ……………………………… 59

【例4-5】一笔款项购入多项没有单独标价

的固定资产………………………… 59

【例4-6】在建工程试生产产品取得收入的

会计处理…………………………… 60

【例4-7】自行建造固定资产的会计处理

……………………………………… 60

【例4- 8】出包方式建造固定资产的会计

处理………………………………… 61

【例4-9】存在弃置费用的固定资产的会计

处理………………………………… 64

4. 1. 4 后续计量………………………… 64

【例4-10】年限平均法计提折旧……… 64

【例4-11】工作量法计提折旧………… 65

【例4-12】双倍余额递减法计提折旧…… 65

【例4-13】年数总和法计提折旧……… 65

【例4-14】固定资产计提折旧的会计处理

……………………………………… 65

4. 1. 5 处置…………………………… 66

【例4- 15】因自然灾害产生的净损失的

账务处理…………………………… 66

【例4-16】固定资产处置损益的计算…… 66

【例4-17】出售固定资产的账务处理…… 66

【例4-18】固定资产报废的账务处理…… 67

【例4-19】因意外事故损毁固定资产的

账务处理…………………………… 68

【例4- 20】固定资产资本化的后续支出的

会计处理…………………………… 68

【例4- 21】固定资产费用化的后续支出的

会计处理…………………………… 70

4. 1. 6 披露…………………………… 70

【例4-22】盘盈固定资产的会计处理…… 70

【例4-23】盘亏固定资产的会计处理…… 71

4. 2 《企业会计准则第4 号———固定资产》

应用指南………………………… 71

4. 2. 1 固定资产的折旧………………… 71

4. 2. 2 固定资产的后续支出…………… 72

4. 2. 3 固定资产的弃置费用…………… 72

4. 2. 4 备品备件和维修设备…………… 72

4. 2. 5 经营租入固定资产改良………… 72

第5 章 生物资产

5. 1 企业会计准则第5 号———生物资产

……………………………………… 73

5. 1. 1 总则…………………………… 73

5. 1. 2 确认和初始计量………………… 73

【例5-1】外购生物资产间接费用的分摊

………………………………………… 73

【例5- 2】自行栽培的消耗性生物资产的

会计处理…………………………… 74

【例5- 3】自行营造的林木类生产性生物

资产的会计处理…………………… 75

【例5-4】补植生物资产的会计处理…… 76

【例5-5】生物资产郁闭或达到预定生产

经营目的后的管护费用的会计处理… 76

5. 1. 3 后续计量………………………… 76

【例5-6】生物资产减值的会计处理…… 77

5. 1. 4 收获与处置……………………… 78

【例5- 7】消耗性生物资产收获农产品的

会计处理…………………………… 78

【例5- 8】生产性生物资产收获农产品的

会计处理…………………………… 78

【例5-9】生产性生物资产间接费用的分配

方法………………………………… 78

【例5-10】移动加权平均法结转成本…… 79

【例5- 11】消耗性生物资产收获为农产品

的会计处理………………………… 79

【例5- 12】产畜或役畜淘汰转为育肥畜的

会计处理…………………………… 80

【例5-13】消耗性生物资产、生产性生物

资产转为公益性生物资产的会计处理

……………………………………… 80

【例5- 14】公益性生物资产转为消耗性

生物资产或生产性生物资产的会计处理

……………………………………… 81

【例5-15】盘亏生物资产的会计处理…… 81

【例5-16】生物资产死亡的会计处理…… 81

【例5-17】处置生物资产的会计处理…… 82

5. 1. 5 披露…………………………… 82

5. 2 《企业会计准则第5 号———生物资产》

应用指南………………………… 82

5. 2. 1 生物资产与农产品……………… 82

5. 2. 2 林木类消耗性生物资产………… 83

5. 2. 3 消耗性和生产性生物资产的减值迹象

…………………………………… 83

5. 2. 4 天然起源的生物资产…………… 83

5. 2. 5 生物资产的后续计量…………… 84

第6 章 无形资产

6. 1 企业会计准则第6 号———无形资产… 85

6. 1. 1 总则…………………………… 85

6. 1. 2 确认…………………………… 85

6. 1. 3 初始计量………………………… 86

【例6-1】外购无形资产的初始计量1 …… 86

【例6-2】外购无形资产的初始计量2 …… 87

【例6-3】自行开发无形资产的初始计量

………………………………………… 88

【例6-4】投资者投入无形资产的初始计量

………………………………………… 89

6. 1. 4 后续计量………………………… 89

【例6-5】使用寿命有限的无形资产的后续

计量………………………………… 89

【例6- 6】使用寿命不确定的无形资产的

后续计量…………………………… 90

6. 1. 5 处置和报废……………………… 91

【例6-7】出售无形资产的会计处理…… 91

【例6-8】出租无形资产的会计处理…… 92

【例6-9】无形资产转销的会计处理1 …… 92

【例6-10】无形资产转销的会计处理2 …… 92

6. 1. 6 披露…………………………… 93

6. 2 《企业会计准则第6 号———无形资产》

应用指南………………………… 93

6. 2. 1 本准则不规范商誉的处理……… 93

6. 2. 2 研究阶段与开发阶段…………… 93

6. 2. 3 开发支出的资本化……………… 93

6. 2. 4 估计无形资产使用寿命应当考虑的

相关因素………………………… 94

6. 2. 5 无形资产的摊销………………… 95

6. 2. 6 土地使用权的处理……………… 95

第7 章 非货币性资产交换

7. 1 企业会计准则第7 号———非货币性

资产交换………………………… 96

7. 1. 1 总则…………………………… 96

7. 1. 2 确认…………………………… 96

7. 1. 3 以公允价值为基础计量………… 97

7. 1. 4 以账面价值为基础计量………… 98

7. 1. 5 披露…………………………… 98

7. 1. 6 衔接规定………………………… 99

7. 1. 7 附则…………………………… 99

7. 2 《企业会计准则第7 号———非货币性

资产交换》应用指南……………… 99

7. 2. 1 总体要求………………………… 99

7. 2. 2 关于非货币性资产交换的定义…… 99

7. 2. 3 关于适用范围………………… 100

7. 2. 4 关于非货币性资产交换的确认… 101

7. 2. 5 关于非货币性资产交换的计量… 102

7. 2. 6 关于以公允价值为基础计量…… 104

【例7-1】换出资产为固定资产的非货币性

资产交换的会计处理……………… 105

【例7- 2】换出资产为长期股权投资的非

货币性资产交换的会计处理………… 106

【例7-3】支付补价的非货币性资产交换的

会计处理…………………………… 108

【例7-4】收到补价的非货币性资产交换的

会计处理…………………………… 108

【例7-5】以换出资产的公允价值为基础计量

的非货币性资产交换的会计处理…… 110

【例7-6】以换入资产的公允价值为基础计量

的非货币性资产交换的会计处理…… 113

7. 2. 7 关于以账面价值为基础计量…… 115

【例7-7】以账面价值为基础计量的非货币

性资产交换的会计处理…………… 115

【例7-8】涉及换入多项资产或换出多项资产

的非货币性资产交换的会计处理…… 116

7. 2. 8 关于非货币性资产交换的披露… 118

第8 章 资产减值

8. 1 企业会计准则第8 号———资产减值

…………………………………… 119

8. 1. 1 总则…………………………… 119

8. 1. 2 可能发生减值资产的认定……… 119

8. 1. 3 资产可收回金额的计量………… 120

【例8-1】预计资产未来现金流量的方法1

……………………………………… 121

【例8-2】预计资产未来现金流量的方法2

……………………………………… 121

【例8-3】预计资产未来现金流量的方法3

……………………………………… 122

8. 1. 4 资产减值损失的确定…………… 124

【例8-4】资产减值损失的确定……… 124

8. 1. 5 资产组的认定及减值处理……… 124

【例8-5】资产组的认定1 …………… 124

【例8-6】资产组的认定2 …………… 125

【例8-7】资产组的认定3 …………… 125

【例8-8】资产组的认定4 …………… 125

【例8-9】资产组的认定5 …………… 126

【例8-10】资产组账面价值的确定…… 126

【例8-11】资产组减值损失的确认方法1

……………………………………… 126

【例8-12】资产组减值损失的确认方法2

……………………………………… 128

8. 1. 6 商誉减值的处理………………… 130

【例8-13】商誉减值的会计处理……… 131

8. 1. 7 披露…………………………… 132

8. 2 《企业会计准则第8 号———资产减值》

应用指南………………………… 134

8. 2. 1 估计资产可收回金额应当遵循重要

性要求………………………… 134

8. 2. 2 预计资产未来现金流量应当考虑的

因素和采用的方法……………… 134

8. 2. 3 折现率的确定方法……………… 134

8. 2. 4 资产组的认定………………… 135

8. 2. 5 存在少数股东权益情况下的商誉

减值测试……………………… 135

第9 章 职工薪酬

9. 1 企业会计准则第9 号———职工薪酬

…………………………………… 136

9. 1. 1 总则…………………………… 136

9. 1. 2 短期薪酬……………………… 137

9. 1. 3 离职后福利…………………… 138

9. 1. 4 辞退福利……………………… 139

9. 1. 5 其他长期职工福利……………… 140

9. 1. 6 披露…………………………… 140

9. 1. 7 衔接规定……………………… 141

9. 1. 8 附则…………………………… 141

9. 2 《企业会计准则第9 号———职工薪酬》

应用指南………………………… 141

9. 2. 1 总体要求……………………… 141

9. 2. 2 关于适用范围………………… 142

9. 2. 3 关于职工和职工薪酬的定义…… 142

9. 2. 4 关于短期薪酬的确认和计量…… 144

【例9-1】一般短期职工薪酬的计算…… 144

【例9-2】企业以自产产品作为非货币性

福利提供给职工…………………… 145

【例9-3】累积带薪缺勤的会计处理…… 146

【例9-4】短期利润分享计划的会计处理

……………………………………… 147

9. 2. 5 关于离职后福利的确认和计量… 148

【例9-5】设定提存计划的会计处理…… 148

【例9-6】设定受益计划的会计处理…… 150

【例9-7】设定受益计划精算利得或损失的

会计处理…………………………… 153

9. 2. 6 关于辞退福利的确认和计量…… 153

【例9-8】辞退福利的会计处理……… 154

9. 2. 7 关于其他长期职工福利的确认和

计量…………………………… 156

9. 2. 8 关于职工薪酬的披露…………… 156

【例9-9】关于辞退福利的披露……… 160

第 10 章 企业年金基金

10. 1 企业会计准则第 10 号———企业年金

基金…………………………… 161

10. 1. 1 总则…………………………… 161

10. 1. 2 确认和计量…………………… 161

【例10-1】企业年金基金的会计科目及编号

……………………………………… 161

【例10-2】企业年金基金的缴费流程… 163

【例10- 3】企业年金基金初始取得投资时

的会计处理1 ……………………… 163

【例10- 4】企业年金基金初始取得投资时

的会计处理2 ……………………… 164

【例10- 5】年金基金投资持有期间及估值

日的会计处理1 …………………… 164

【例10- 6】年金基金投资持有期间及估值

日的会计处理2 …………………… 164

【例10- 7】年金基金投资持有期间及估值

日的会计处理3 …………………… 164

【例10- 8】年金基金投资持有期间及估值

日的会计处理4 …………………… 165

【例10- 9】企业年金基金存款利息的会计

处理……………………………… 165

【例10-10】企业年金基金其他收入的会计

处理……………………………… 166

【例10-11】企业年金基金投资管理人费用

的会计处理………………………… 166

【例10-12】企业年金基金受托人、托管人

管理费用的会计处理……………… 166

【例10-13】企业年金基金其他费用的会计

处理……………………………… 167

【例10-14】企业年金基金收到缴费的会计

处理……………………………… 167

10. 1. 3 列报…………………………… 168

10. 2 《企业会计准则第 10 号———企业年金

基金》应用指南………………… 169

10. 2. 1 企业年金基金是独立的会计主体

………………………………… 169

10. 2. 2 企业年金基金管理各方当事人… 169

10. 2. 3 企业年金基金的投资………… 170

10. 2. 4 企业年金基金投资管理风险准备

金补亏………………………… 170

10. 2. 5 企业年金基金的账务处理和财务

报表的编报…………………… 170

第 11 章 股份支付

11. 1 企业会计准则第 11 号———股份支付

…………………………………… 171

11. 1. 1 总则…………………………… 171

11. 1. 2 以权益结算的股份支付……… 171

【例11- 1】以权益结算的股份支付的会计

处理……………………………… 171

【例11- 2】附服务年限条件的权益结算

股份支付的会计处理……………… 172

【例11- 3】附非市场性业绩条件的权益

结算股份支付的会计处理………… 174

11. 1. 3 以现金结算的股份支付……… 175

【例11-4】以现金结算股份支付的会计处理

……………………………………… 175

11. 1. 4 披露…………………………… 176

11. 2 《企业会计准则第 11 号———股份

支付》应用指南……………… 177

11. 2. 1 股份支付的含义……………… 177

11. 2. 2 股份支付的处理……………… 177

11. 2. 3 回购股份进行职工期权激励…… 178

第 12 章 债务重组

12. 1 企业会计准则第 12 号———债务重组

…………………………………… 179

12. 1. 1 总则…………………………… 179

12. 1. 2 债权人的会计处理…………… 179

12. 1. 3 债务人的会计处理…………… 180

12. 1. 4 披露…………………………… 180

12. 1. 5 衔接规定……………………… 181

12. 1. 6 附则…………………………… 181

12. 2 《企业会计准则第 12 号———债务重

组》应用指南…………………… 181

12. 2. 1 总体要求……………………… 181

12. 2. 2 关于债务重组的定义和方式…… 182

12. 2. 3 关于适用范围………………… 183

12. 2. 4 关于债权和债务的终止确认…… 184

12. 2. 5 关于债权人的会计处理……… 185

12. 2. 6 关于债务人的会计处理……… 187

12. 2. 7 相关示例……………………… 188

【例12- 1】以非金融资产清偿债务的会计

处理……………………………… 188

【例12- 2】债务人将债务转为权益工具的

会计处理…………………………… 189

【例12- 3】以资产清偿债务、将债务转为

权益工具等方式的组合进行债务重组的

会计处理…………………………… 190

【例12- 4】以资产清偿债务、将债务转为

权益工具、修改其他条款等方式的组合

进行债务重组的会计处理………… 192

12. 2. 8 关于债务重组的相关披露…… 194

第 13 章 或有事项

13. 1 企业会计准则第 13 号———或有事项

…………………………………… 195

13. 1. 1 总则…………………………… 195

13. 1. 2 确认和计量…………………… 195

【例13- 1】或有事项涉及单个项目的, 按

照*可能发生金额确定…………… 195

【例13- 2】或有事项涉及多个项目的, 按

照各种可能结果及相关概率计算确定

……………………………………… 195

【例13- 3】企业清偿预计负债所需支出

全部或部分预期由第三方补偿的…… 196

【例13-4】亏损合同的会计处理……… 196

【例13-5】哪些支出属于与重组有关的

直接支出…………………………… 197

13. 1. 3 披露…………………………… 197

【例13-6】未决诉讼的会计处理……… 198

13. 2 《企业会计准则第 13 号———或有事

项》应用指南…………………… 199

13. 2. 1 或有事项的特征……………… 199

13. 2. 2 或有事项相关义务确认为预计负债

的条件………………………… 199

13. 2. 3 亏损合同的相关义务确认为预计

负债………………………… 200

13. 2. 4 重组事项……………………… 200

第 14 章 收入

14. 1 企业会计准则第 14 号———收入

………………………………… 201

14. 1. 1 总则…………………………… 201

14. 1. 2 确认…………………………… 202

14. 1. 3 计量…………………………… 204

14. 1. 4 合同成本……………………… 206

14. 1. 5 特定交易的会计处理………… 207

14. 1. 6 列报…………………………… 209

14. 1. 7 衔接规定……………………… 210

14. 1. 8 附则…………………………… 210

14. 2 《企业会计准则第 14 号———收入》

应用指南……………………… 210

14. 2. 1 总体要求……………………… 210

14. 2. 2 关于适用范围………………… 211

14. 2. 3 关于应设置的相关会计科目和主要

账务处理……………………… 212

14. 2. 4 关于收入的确认……………… 215

【例14-1】识别与客户订立的合同1 … 216

【例14-2】识别与客户订立的合同2 … 217

【例14-3】合同的持续评估…………… 218

【例14-4】合同存续期间的确定……… 219

【例14-5】合同变更导致交易价格变动的

会计处理…………………………… 220

【例14-6】合同变更部分作为单独合同的

会计处理…………………………… 220

【例14-7】合同变更作为原合同终止及新合

同订立的会计处理1 ……………… 221

【例14- 8】合同变更作为原合同终止及

新合同订立的会计处理2 ………… 221

【例14- 9】合同变更部分作为原合同的

组成部分的会计处理……………… 222

【例14-10】识别合同中的单项履约义务

……………………………………… 223

【例14-11】以某项商品作为投入, 生产或

向客户交付其所要求的组合产出…… 225

【例14-12】某项商品对合同中承诺的其他

商品予以重大修改或定制………… 225

【例14-13】判断某项商品与合同中承诺的

其他商品是否具有高度关联性1 …… 226

【例14-14】判断某项商品与合同中承诺的

其他商品是否具有高度关联性2 …… 226

【例14-15】一系列商品作为单项履约义务

的会计处理………………………… 227

【例14-16】在履约义务履行的期间内确认

收入……………………………… 228

【例14-17】在提供服务期间内按照适当的

履约进度确认收入………………… 230

【例14-18】不属于在某一时段内履行的履

约义务……………………………… 231

【例14- 19】按已完成的工作量确定履约

进度及确认收入…………………… 232

【例14- 20】按照直线法确定履约进度及

确认收入…………………………… 232

【例14- 21】仅以已发生的成本为限确认

收入……………………………… 233

【例14- 22】委托代销安排下收入确认的

会计处理…………………………… 235

【例14-23】满足售后代管商品安排下确认

收入的条件………………………… 237

【例14- 24】不满足售后代管商品安排下

确认收入的条件…………………… 237

14. 2. 5 关于收入的计量……………… 239

【例14-25】合同包含可变对价的情形… 239

【例14-26】按照期望值估计可变对价金额

……………………………………… 240

【例14-27】按照*可能发生金额估计可变

对价金额…………………………… 240

【例14-28】估计可变对价时应考虑的信息

……………………………………… 240

【例14-29】考虑将可变对价计入交易价格

的限制要求1 ……………………… 241

【例14-30】考虑将可变对价计入交易价格

的限制要求2 ……………………… 242

【例14-31】考虑将可变对价计入交易价格

的限制要求3 ……………………… 242

【例14-32】考虑将可变对价计入交易价格

的限制要求4 ……………………… 243

【例14-33】合同中不包含重大融资成分

……………………………………… 244

【例14-34】合同中包含重大融资成分

……………………………………… 244

【例14-35】企业因转让商品而有权向客户

收取的对价是非现金形式………… 245

【例14-36】按相对比例将交易价格分摊*

各单项履约义务…………………… 247

【例14-37】分摊合同折扣的会计处理

……………………………………… 248

【例14- 38】分摊合同折扣后采用余值法

估计单独售价……………………… 249

【例14-39】分摊可变对价的会计处理

……………………………………… 249

【例14- 40】交易价格的后续变动的会计

处理……………………………… 250

14. 2. 6 关于合同成本………………… 251

【例14-41】合同履约成本…………… 252

【例14-42】合同取得成本…………… 252

【例14-43】为取得合同发生的增量成本

……………………………………… 253

14. 2. 7 关于特定交易的会计处理…… 255

【例14-44】附有销售退回条款进行销售的

会计处理1 ………………………… 255

【例14-45】附有销售退回条款进行销售的

会计处理2 ………………………… 256

【例14-46】附有销售退回条款进行销售的

会计处理3 ………………………… 256

【例14-47】附有质量保证条款的进行销售

的会计处理………………………… 258

【例14-48】企业作为主要责任人的情况1

……………………………………… 259

【例14-49】企业作为代理人的情况1 … 260

【例14-50】企业作为代理人的情况2 … 260

【例14-51】企业作为主要责任人的情况2

……………………………………… 260

【例14-52】企业作为主要责任人的情况3

……………………………………… 261

【例14- 53】附有折扣券进行销售的会计

处理……………………………… 263

【例14-54】附有奖励积分计划进行销售的

会计处理…………………………… 263

【例14-55】签订服务合同进行销售的会计

处理……………………………… 265

【例14- 56】授予知识产权许可是否构成

单项履约义务……………………… 266

【例14-57】授予知识产权许可属于在某一

时段履行的履约义务……………… 267

【例14-58】授予知识产权许可属于在某一

时点履行的履约义务……………… 268

【例14-59】基于销售或使用情况的特许权

使用费1 …………………………… 269

【例14-60】基于销售或使用情况的特许权

使用费2 …………………………… 269

【例14-61】企业因存在与客户的远期安排

而负有回购义务或企业享有回购权利的

情形1 ……………………………… 270

【例14-62】企业因存在与客户的远期安排

而负有回购义务或企业享有回购权利的

情形2 ……………………………… 270

【例14- 63】企业应客户要求回购商品的

情形……………………………… 271

【例14-64】客户未行使权利的会计处理

……………………………………… 271

【例14-65】无需退回的初始费的会计处理

……………………………………… 272

14. 2. 8 关于列报和披露……………… 273

【例14-66】合同资产的列报………… 273

【例14-67】合同负债的列报………… 274

【例14-68】按履约进度结转收入金额… 274

【例14-69】与本期确认收入相关的信息

披露……………………………… 277

【例14- 70】分摊*剩余履约义务的交易

价格的信息披露…………………… 279

【例14-71】采用简化处理方法的信息披露

……………………………………… 279

【例14-72】未计入交易价格的可变对价的

信息披露…………………………… 279

【例14-73】由于未来确认收入的时间存在

不确定性的信息披露……………… 280

第 15 章 政府补助

15. 1 企业会计准则第 16 号———政府补助

…………………………………… 281

15. 1. 1 总则…………………………… 281

15. 1. 2 确认和计量…………………… 281

15. 1. 3 列报…………………………… 282

15. 1. 4 衔接规定……………………… 283

15. 1. 5 附则…………………………… 283

15. 2 《企业会计准则第 16 号———政府

补助》应用指南……………… 283

15. 2. 1 总体要求……………………… 283

15. 2. 2 关于政府补助的定义和特征…… 283

【例15-1】政府补助不具有无偿性的情形

……………………………………… 284

【例15-2】政府补助具有无偿性的情形

……………………………………… 284

15. 2. 3 关于适用范围………………… 285

【例15-3】政府补助的适用范围……… 285

15. 2. 4 关于政府补助的分类………… 285

15. 2. 5 关于政府补助的确认与计量…… 286

【例15- 4】与资产相关的政府补助的确认

和计量……………………………… 287

【例15- 5】与收益相关的政府补助用于补

偿企业以后期间的相关成本费用或损失

……………………………………… 289

【例15- 6】与企业的日常活动相关的政府

补助……………………………… 290

【例15- 7】与收益相关的政府补助用于弥

补遭受自然灾害的损失…………… 290

【例15- 8】与收益相关的政府补助用于补

偿企业已发生的相关成本费用或损失

……………………………………… 290

【例15-9】政府补助退回的会计处理1

……………………………………… 291

【例15-10】政府补助退回的会计处理2

……………………………………… 291

15. 2. 6 关于特定业务的会计处理…… 292

【例15- 11】综合性项目政府补助的会计

处理……………………………… 292

【例15- 12】财政将贴息资金拨付给贷款

银行的会计处理…………………… 293

【例15- 13】财政将贴息资金直接拨付给

企业的会计处理…………………… 295

15. 2. 7 关于政府补助的列报………… 296

第 16 章 借款费用

16. 1 企业会计准则第 17 号———借款费用

…………………………………… 297

16. 1. 1 总则…………………………… 297

【例16-1】借款费用的确认…………… 297

16. 1. 2 确认和计量…………………… 297

【例16-2】资本化借款费用的条件…… 297

【例16-3】费用化借款费用的计算1

……………………………………… 298

【例16-4】费用化借款费用的计算2

……………………………………… 298

【例16- 5】借款费用开始资本化时点的

判断1 ……………………………… 298

【例16- 6】借款费用开始资本化时点的

判断2 ……………………………… 298

【例16- 7】借款费用开始资本化时点的

判断3 ……………………………… 299

【例16- 8】借款费用开始资本化时点的

判断4 ……………………………… 299

【例16-9】借款费用资本化期间的确定

……………………………………… 299

【例16-10】资本化利息费用的确定1 … 300

【例16-11】资本化利息费用的确定2 … 300

【例16-12】借入专门借款的会计处理1

……………………………………… 300

【例16-13】借入专门借款的会计处理2

……………………………………… 301

【例16-14】借入专门借款的会计处理3

……………………………………… 301

【例16-15】借入一般借款的会计处理1

……………………………………… 302

【例16-16】借入一般借款的会计处理2

……………………………………… 303

【例16-17】同时借入一般借款和专门借款

的会计处理1 ……………………… 304

【例16-18】同时借入一般借款和专门借款

的会计处理2 ……………………… 305

【例16-19】外币专门借款的会计处理

……………………………………… 307

【例16-20】外币专门借款汇兑差额资本化

金额的确定………………………… 309

【例16-21】借款费用暂停资本化的判断1

……………………………………… 310

【例16-22】借款费用暂停资本化的判断2

……………………………………… 311

【例16-23】借款费用停止资本化的判断1

……………………………………… 311

【例16-24】借款费用停止资本化的判断2

……………………………………… 311

16. 1. 3 披露…………………………… 312

16. 2 《企业会计准则第 17 号———借款

费用》应用指南……………… 312

16. 2. 1 符合借款费用资本化条件的存货

………………………………… 312

16. 2. 2 借款利息费用资本化金额的确定

………………………………… 312

16. 2. 3 借款辅助费用的处理………… 313

16. 2. 4 借款费用资本化的暂停……… 313

第 17 章 所得税

17. 1 企业会计准则第 18 号———所得税

…………………………………… 315

17. 1. 1 总则…………………………… 315

17. 1. 2 计税基础……………………… 315

【例17-1】固定资产的计税基础1 …… 315

【例17-2】固定资产的计税基础2 …… 316

【例17-3】固定资产的计税基础3 …… 316

【例17-4】固定资产的计税基础4 …… 316

【例17-5】无形资产的计税基础1 …… 317

【例17-6】无形资产的计税基础2 …… 317

【例17-7】无形资产的计税基础3 …… 318

【例17-8】无形资产的计税基础4 …… 318

【例17- 9】以公允价值计量且其变动计入

当期损益的金融资产的计税基础1

……………………………………… 319

【例17-10】以公允价值计量且其变动计入

当期损益的金融资产的计税基础2

……………………………………… 319

【例17-11】以公允价值计量且其变动计入

当期损益的金融资产的计税基础3

……………………………………… 319

【例17-12】投资性房地产的计税基础1

……………………………………… 320

【例17-13】投资性房地产的计税基础2

……………………………………… 320

【例17-14】计提了资产减值准备的存货的

计税基础…………………………… 321

【例17- 15】计提了资产减值准备的应收

账款的计税基础…………………… 321

【例17-16】预计负债的计税基础1 …… 321

【例17-17】预计负债的计税基础2 …… 322

【例17-18】预计负债的计税基础3 …… 322

【例17-19】预计负债的计税基础4 …… 322

【例17-20】应付职工薪酬的计税基础

……………………………………… 323

【例17-21】其他负债项目的计税基础1

……………………………………… 323

【例17-22】其他负债项目的计税基础2

……………………………………… 324

17. 1. 3 暂时性差异…………………… 324

【例17-23】可抵扣暂时性差异的确认

……………………………………… 324

【例17-24】未作为资产、负债确认的项目

产生的暂时性差异………………… 325

【例17-25】可抵扣亏损及税款抵减产生的

暂时性差异………………………… 325

17. 1. 4 确认…………………………… 326

【例17-26】递延所得税负债的确认1 … 326

【例17-27】递延所得税负债的确认2 … 326

【例17-28】递延所得税负债的确认3 … 327

【例17- 29】不予确认递延所得税资产的

情形1 ……………………………… 329

【例17- 30】不予确认递延所得税资产的

情形2 ……………………………… 330

【例17- 31】不予确认递延所得税资产的

情形3 ……………………………… 330

17. 1. 5 计量…………………………… 331

【例17-32】递延所得税的计算……… 331

【例17-33】所得税费用的计算1 ……… 331

【例17-34】所得税费用的计算2 ……… 333

【例17-35】与企业合并相关的递延所得税

的会计处理………………………… 335

【例17- 36】直接计入所有者权益的递延

所得税的会计处理………………… 335

17. 1. 6 列报…………………………… 336

17. 2 《企业会计准则第 18 号———所得税》

应用指南……………………… 337

17. 2. 1 资产、负债的计税基础……… 337

17. 2. 2 递延所得税资产和递延所得税负债

………………………………… 337

17. 2. 3 所得税费用

- 人民邮电出版社有限公司 (微信公众号认证)

- 人民邮电出版社微店,为您提供最全面,最专业的一站式购书服务

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...