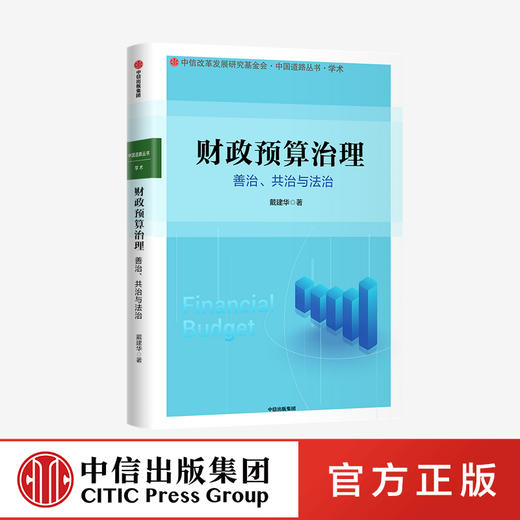

财政预算治理 戴建华 著 经济理论 财政预算 管理与治理 经济社会文化体制 中信出版社图书 正版

| 运费: | ¥ 0.00-15.00 |

| 库存: | 89 件 |

商品详情

从财政预算管理到财政预算治理,是预算领域的一个创新与突破。

推进财政预算治理现代化,构建包含预算善治、共治和法治的三维立体结构。

书名:财政预算治理

定价:68元

作者:戴建华

出版社:中信出版集团

出版日期:2020-09

页码:326

装帧:平装

开本:16开

ISBN:9787521721867

以治理理论为支撑,以推进国家治理体系和治理能力现代化为目标,构建财政预算治理的善治、共治与法治之路。

财政预算是现代国家财政体系的核心制度和公共服务供给的基本载体,发挥着公共资源在职能部门之间“利益再分配”的功能。作为国家治理体系和治理能力的主要组成部分和关键内容,财政预算治理是推进国家治理现代化的重要工具,也是现代国家治理模式转型的一个缩影。

本书立足于当前我国财政预算制度的现实问题,以治理理论为支撑,以“现实制度—价值选择—制度构建”为主线,通过系统阐释财政预算作为民主政治程序、推进国家治理体系和治理能力现代化的制度功能,进而构建财政预算治理的善治、共治与法治之路。

第一章导论

第一节我国财政预算的现实问题

第二节从管理到治理的理念变迁

第三节财政预算与政府改革

第四节研究思路与研究方法

第二章作为民主政治程序的财政预算

第一节现代财政预算的理论基础

第二节财政预算的历史演进

第三节财政预算的程序属性

第三章财政预算的治理逻辑

第一节财政预算的基本功能

第二节财政预算的基本原则和治理目标

第三节财政预算的治理体制

第四章财政预算的善治

第一节财政预算制度的价值定位

第二节权利保障:赋权型预算制度的构建之路

第三节公开透明:预算善治的制度保障

第五章财政预算的共治

第一节人民主权理论与预算民主

第二节人民代表大会的预算审批权及其制度重构

第三节公众参与财政预算的制度重构

第六章财政预算的法治

第一节财政预算的法治原则

第二节财政预算权配置的法治化

第三节财政预算监督的法治化

参考文献

湖北大悟人,1982年9月出生,法学博士,经济学博士后,2000年9月—2007年6月就读于中南财经政法大学法学院,获得法学本科和法学硕士学位;2007年9月—2010年6月就读于武汉大学法学院,并获得宪法学与行政法专业博士学位;2010年7月到国家行政学院法学教研部任教;2015年6月—2019年5月在北京大学光华管理学院在职从事应用经济学专业博士后研究。现为中共中央党校(国家行政学院)政治和法律教研部副教授。在《求是》、《人民日报》(理论版)等刊物上发表论文40多篇,曾在地方政府和中央机关挂职工作多年。

随着经济社会文化体制的进一步转型,社会经济、政治发展不断向前推进,公民本位、社会本位的理念不断被强化,从20世纪80年代后期开始,政府职能转变成为中国政府改革的核心价值,对公共利益和政府责任的强调被更为深刻地融入深化政府运行机制及管理体制改革的总体规划和具体部署当中,公共需求和公共利益的满足被认为是一切政府工作的出发点和落脚点。

当前,中国政府改革的目标就是要建立一个以人民为中心,决策权、执行权、监督权既相互制约又相互协调,组织结构优化、机构设置规范、职能有机统一、办事高效的负责任的服务型政府。党的十九大报告明确提出:“转变政府职能,深化简政放权,创新监管方式,增强政府公信力和执行力,建设人民满意的服务型政府。”

正如大卫·格里芬所说,我们的社会充满着进步和创新,我们的文化无处不渗透着变革的意识。在社会、历史、经济和政治理论不断发展的大环境下,政府为了履行其管理社会公共事务、保障和促进公共利益的基本职能,也在不断进行革新和完善。近代以来,西方社会政府变革就大致出现了三种形态。一是以亚当·斯密为代表的古典自由主义框架下的“有限政府”,政府的职能局限于“守夜人”角色,主要在市场力量所不能达到的领域发挥作用,管得最少的政府被认为是最好的政府,在不干预社会经济事务的前提下,最大限度地保障个人自由和私有产权是理想政府的唯一职责。二是以梅纳德·凯恩斯为代表的新古典主义综合学派提出的“政府干预模式”,即通过理性干预来努力调节市场和国家的活动,倡导政府介入社会经济,充当市场缺陷的弥补者,政府干预经济的范围非常广泛,包括生产分配和维护社会的公平正义。三是开始于20世纪70年代西方发达国家以“政府再造”为主要内容的新公共管理运动,由于政府干预过度同样会给社会经济的运行带来很多负面的影响,西方发达国家经济出现了滞胀危机,政府内部政府机构的膨胀、效率低下,财政支出日益扩张。政党政治为了选票,各党派不顾国家和民众的利益,在削减赤字、加税和增加债务上限的问题上争论不休,也为了选票实行债务财政,寅吃卯粮,将危机尽量拖延给下一任政府。市场边界的扩大带来的传统国家边界内部经济政治和社会力量的失衡,政府支持、规范、干预市场的能力因此而被削弱,财政危机和公民对政府的不信任使得政府面临巨大的信任危机和合法性挑战。与此同时,经济全球化、信息化、市场化和知识经济的到来则促成了政府效能在世界范围内的横向竞争。在这种新形势下,一个具有竞争力的政府不仅应该拥有适当的规模,更应从政府行为的效率和效能角度提高其进行公共治理的能力。

与西方声势浩大的新公共管理运动几乎同时期发生的是中国社会最深刻的全方位改革转型,改革涉及经济、政治和意识形态等方方面面,改革的核心内容是从计划经济向市场经济的转轨。对于中国的改革,过去经常出现两种叙事模式:一是认为中国的改革就是国家不断开放、市场力量不断增强的过程,而中国经济的活力主要来自市场,尤其是私营企业。因此,很多人认为,中国改革的目标就是完全取消国家干预经济事务的正当性和合法性,让市场按照其自身的逻辑和规则运行,国家只要为市场运行提供服务就可以了,市场自身就会带来持续的繁荣。基于此,中国下一步改革的目标就是继续减少政府对经济的干预,继续推进国有企业的私有化改革,推动土地私有化和市场化流通,放开对金融体系的监管,国家层面的监管继续收缩,让市场在更多领域发挥主导作用乃至决定性作用。二是认为中国的改革就是一场新自由主义的改革,一切都在按照新自由主义设定的路线前进,改革本身只是对社会主义时期遗产的转化和利用。市场化在中国虽然也带来了一定的好处,但是如果继续沿着这条道路走下去,还将带来更多的问题,从而使中国彻底变成资本主义国家,资本主义国家在市场发展各阶段出现的问题,比如贫富分化、区域发展不平衡、基层组织体系弱化、环境污染等问题都将在中国出现。

需要注意的是,中国改革的过程并非由新自由主义意识形态主导,而是具有中国自身的特色。党的十九大明确要求“使市场在资源配置中起决定性作用,更好发挥政府作用,推动新型工业化、信息化、城镇化、农业现代化同步发展”。也就是说,中国的改革在社会主义与市场化之间保持着张力,并不完全按照市场的逻辑行事,而是尽可能稳妥地逐步推进,尽可能减少相关人群的利益损失并补偿利益受损的人群。这种在不同社会群体之间的利益权衡和补偿机制,是中国改革区别于其他国家和地区改革的一个重要特点。最能体现这一政策取向的,无疑是从20世纪80年代就已开始的扶贫工程,政府对落后地区和族群给予特殊政策的照顾,以提高它们的发展能力。近年来,党中央更是“坚持大扶贫格局,注重扶贫同扶志、扶智相结合,深入实施东西部扶贫协作,重点攻克深度贫困地区脱贫任务,确保到2020年我国现行标准下农村贫困人口实现脱贫”。

当前,党中央确立了以人民为中心的发展思想,一大批惠民举措落地实施,人民获得感显著增强。脱贫攻坚战取得决定性进展,6000多万贫困人口稳定脱贫,贫困发生率从102%下降到4%以下。教育事业全面发展,中西部和农村教育明显加强。就业状况持续改善,城镇新增就业年均1300万人以上。城乡居民收入增速超过经济增速,中等收入群体持续扩大。覆盖城乡居民的社会保障体系基本建立,人民健康和医疗卫生水平大幅提高,保障性住房建设稳步推进。社会治理体系更加完善,社会大局保持稳定,国家安全全面加强。在改革不断推进的过程中,政府机构的规模逐步缩减,政府开始从微观经济领域退出,基本的资源配置权被归还给市场,政府将更多的精力投入社会公共事业和公共管理领域。总之,政府在每一个领域中承担的责任都在政府的履职实践中得到反映。与此同时,政府也必须正确使用人民赋予的权力,其行为必须对立法机关负责,对人民的根本利益负责。

政府受托责任履行的程度,是社会公众对政府满意与否的关键标准。而政府的受托责任之所以存在的原因在于,预算权是以征税权作为物质前提的,征税权源于公民对其部分私有产权的让渡,与此相交换的是政府必须承当公共受托责任,与财政预算行为对应的就是公共财政受托责任。它包括受托财务责任和受托管理责任,即政府要保证财政收支的合法性,即符合公众的意愿,并按照公认的政府会计准则编制财务报表和报告,及时向社会公开,为实现公众对财政预算的监督提供依据。同时,财政预算的受托管理责任要求财政预算必须确保公共资源使用的经济性、效率性和公众对结果的满意度,以及妥善地经营和管理受托财产,使预算资金的使用符合公众的意愿。从这样的角度看,财政预算可以被理解为某种承诺和约定,同时规定着政府与公民的权利和义务。社会公众根据其承诺履行纳税义务,并控制政府的权力和行动。在政府部门内部,预算决策者依据这一约定来制定公共政策、配置公共资源,预算的执行者按照这一约定使用预算资源组织公共生产,政府组织间的管理同样是通过对承诺履行程度和执行效率的评估为依据的。因此,财政预算就是一系列控制政府和实现政府控制力的契约,财政预算作为各预算参与者之间的契约是控制政府和实现政府控制的双刃剑。

财政预算是以政府的行政权力取得收入并配置资源的,其所提供的政府收支信息,反映了政府行使一切与公共资源筹集和使用有关的权力信息。实行财政预算改革的目的,就是通过建立具有统一规范、接受监督、公开透明等公共性特点的预算管理制度,有效制衡与约束政府及其官员自由裁量权的非规范性扩张,提高政府管理和使用公共资金的效率。这不仅是公共财政改革攻坚阶段的现实需要,也是促进政府自身改革与职能转变的必由之路。作为公共服务供给的基本制度载体,预算制度将政府与公众的利益密切联结起来。

- 中信出版社

- 中信出版社坚持“我们提供知识,以应对变化的世界”的出版理念,以高端优质的内容服务,多样化的内容展现形式,为读者提供高品质阅读与视听内容,满足大众多样化的知识与文化需求。

- 扫描二维码,访问我们的微信店铺