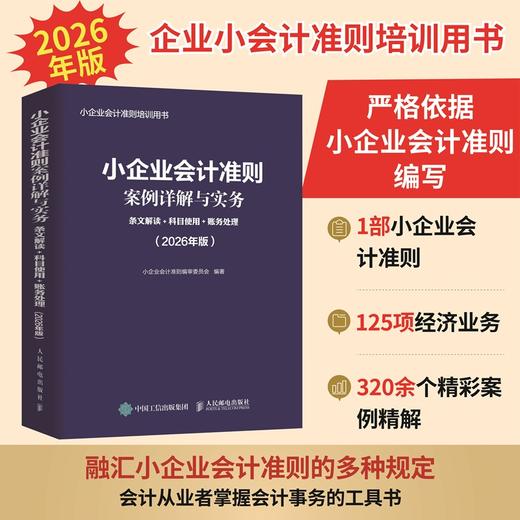

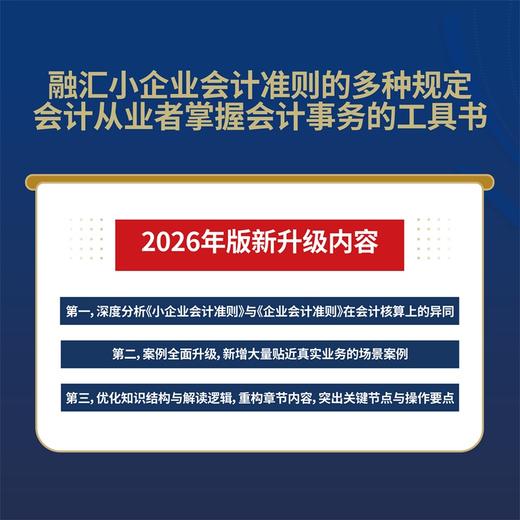

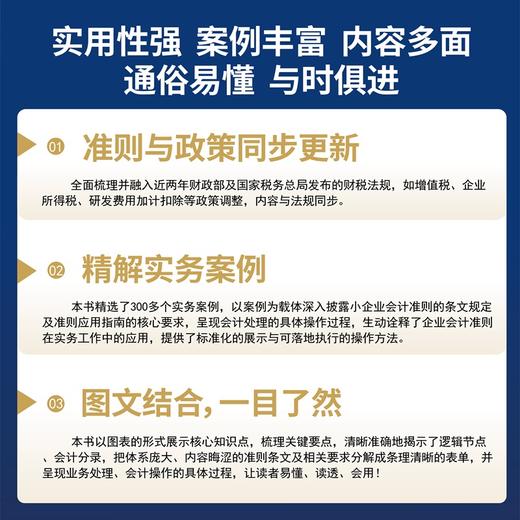

商品详情

书名:小企业会计准则案例详解与实务:条文解读+科目使用+账务处理 (2026年版)

定价:99.8

ISBN:9787115687968

作者:小企业会计准则编审委员会

版次:第1版

出版时间:2026-05

内容提要:

本书是一本*、深入、系统地讲解《小企业会计准则》的专业图书,旨在帮助会计工作人员快速理解和掌握《小企业会计准则》,迅速提高会计实操能力。 本书重点突出,条理清晰,清楚地阐明了会计分录之间的逻辑关系。 本书案例贴近实务、分析透彻,读者可以通过阅读本书,快速读懂准则,掌握实操要点,*提高会计实操能力。本书适合从事会计工作的人士提高业务水平,随查随用,解决工作中遇到的各种实务问题;也适合需要了解《小企业会计准则》的其他人士阅读参考。

作者简介:

本书编审委员会 刘秀婷 中国财政科学研究院 晏 燕 中国财政科学研究院 唐斯圆 清华大学 张 琳 中央财经大学 向晶薪 中央财经大学 张时涵 中央财经大学 徐东方 河北金融学院讲师 莫孝伟 中央财经大学 方文彬 兰州商学院会计学院 邢铭强 兰州商学院会计学院 姚 宇 陕西师范大学经管学院

目录:

目录

第 1章 总论

1.1 小企业会计准则概述 1

1.1.1 小企业会计准则的制定背景与意义 1

1.1.2 小企业会计准则的适用范围 2

1.2 小企业会计核算的基本假设和基础 5

1.2.1 小企业会计核算的基本假设 5

1.2.2 小企业会计核算的基础 8

1.3 小企业会计信息质量要求 8

1.3.1 可靠性 8

1.3.2 相关性 9

1.3.3 可理解性 10

1.3.4 可比性 10

1.3.5 实质重于形式 11

1.3.6 重要性 11

1.3.7 谨慎性 12

1.3.8 及时性 12

1.4 小企业会计要素 13

1.4.1 资产 13

1.4.2 负债 14

1.4.3 所有者权益 15

1.4.4 收入 15

1.4.5 费用 16

1.4.6 利润 17

1.5 小企业财务报表 18

1.5.1 小企业财务报表的概念及组成部分 18

1.5.2 小企业会计政策变更、会计估计变更和会计差错更正所采用的方法 18

第 2章 资产

2.1 资产的定义和分类 19

2.1.1 小企业资产的定义及确认条件 19

2.1.2 小企业资产的分类 20

2.2 资产的计量属性 20

2.2.1 单一历史成本计量模式 20

2.2.2 放弃资产减值准备 21

第3章 货币资金

3.1 库存现金 23

3.1.1 现金的定义和特征 23

3.1.2 现金管理的内容和现金的内部控制 23

3.1.3 现金的核算 26

3.1.4 现金的清查 26

3.2 银行存款 28

3.2.1 银行存款账户的开设与管理 28

3.2.2 银行存款的核算 29

3.2.3 银行存款的对账 29

3.3 其他货币资金 31

3.3.1 其他货币资金的内容 31

3.3.2 其他货币资金的核算 31

3.4 《小企业会计准则》与《企业会计准则》在货币资金及应收款项的会计核算上的

差异 34

第4章 应收及预付款项

4.1 应收及预付款项概述 36

4.1.1 应收及预付款项的概念和特征 36

4.1.2 应收及预付款项的计量原则 36

4.2 应收票据 37

4.2.1 应收票据的内容和分类 37

4.2.2 应收票据的核算 38

4.3 应收账款 41

4.3.1 应收账款的内容 41

4.3.2 应收账款的核算 41

4.3.3 应收账款坏账的处理 42

4.4 其他应收和预付账款 43

4.4.1 预付账款 43

4.4.2 应收股利 45

4.4.3 应收利息 46

4.4.4 其他应收款 46

4.5 《小企业会计准则》与《企业会计准则》在各类应收预付款项的会计核算上的

差异 47

第5章 存货

5.1 存货概述 49

5.1.1 存货的概念和特点 49

5.1.2 存货的确认 49

5.1.3 存货的分类 50

5.2 存货的计价 52

5.2.1 存货的初始计量 52

5.2.2 发出存货的计价 55

5.3 原材料核算 63

5.3.1 实际成本计价的原材料收发核算 63

5.3.2 计划成本计价的材料采购收发核算 67

5.4 其他存货核算 70

5.4.1 周转材料 70

5.4.2 委托加工物资 73

5.4.3 库存商品 75

5.5 存货的清查 77

5.5.1 存货清查概述 77

5.5.2 存货清查的核算 77

5.6 《小企业会计准则》与《企业会计准则》在存货的会计核算上的差异 79

第6章 投资

6.1 短期投资概述 81

6.2 短期投资的核算 82

6.2.1 短期投资取得的会计处理 82

6.2.2 持有短期投资期间取得的现金股利或利息的会计处理 83

6.2.3 短期投资出售的会计处理 84

6.2.4 《小企业会计准则》与《企业会计准则》在短期投资的会计核算上的差异 84

6.3 长期债券投资 85

6.3.1 长期债券投资概述 85

6.3.2 长期债券投资的核算 86

6.3.3 《小企业会计准则》与《企业会计准则》在长期债券投资的会计核算上的差异 89

6.4 长期股权投资 91

6.4.1 长期股权投资概述 91

6.4.2 长期股权投资的性质 91

6.4.3 长期股权投资的期限 91

6.4.4 长期股权投资的特点 91

6.4.5 长期股权投资的核算 92

6.4.6 《小企业会计准则》与《企业会计准则》在长期股权投资的会计核算上的差异 94

第7章 生物资产

7.1 生物资产概述 97

7.1.1 生物资产的概念和特征 97

7.1.2 生物资产的分类 98

7.1.3 生物资产的确认条件 99

7.2 消耗性生物资产 99

7.2.1 消耗性生物资产概述 99

7.2.2 消耗性生物资产的初始计量 100

7.2.3 消耗性生物资产的后续计量 102

7.2.4 消耗性生物资产的收获与出售 104

7.3 生产性生物资产 108

7.3.1 生产性生物资产概述 108

7.3.2 生产性生物资产的初始计量 109

7.3.3 生产性生物资产的后续计量 111

7.3.4 生产性生物资产的处置 113

7.4 《小企业会计准则》与《企业会计准则》在生物资产的会计核算上的差异 114

第8章 固定资产

8.1 固定资产概述 116

8.1.1 固定资产的概念和特征 116

8.1.2 固定资产的分类 117

8.1.3 固定资产的确认条件 118

8.2 固定资产的初始计量 118

8.2.1 外购固定资产 119

8.2.2 自行建造固定资产 120

8.2.3 投资者投入固定资产 123

8.2.4 盘盈固定资产 123

8.3 固定资产的后续计量 124

8.3.1 固定资产的折旧 124

8.3.2 固定资产的后续支出 127

8.4 固定资产的处置 129

8.4.1 固定资产终止确认的条件 129

8.4.2 固定资产处置的账务处理 129

8.5 《小企业会计准则》与《企业会计准则》在固定资产的会计核算上的差异 131

第9章 无形资产

9.1 无形资产概述 133

9.1.1 无形资产的定义与特征 133

9.1.2 无形资产的内容 135

9.1.3 无形资产的确认条件 137

9.2 无形资产的核算 138

9.2.1 无形资产的初始计量 138

9.2.2 无形资产的摊销 143

9.2.3 无形资产的处置 144

9.3 《小企业会计准则》与《企业会计准则》在无形资产的会计核算上的差异 145

第 10章 负债

10.1 负债概述 147

10.1.1 负债的含义及特征 147

10.1.2 负债的分类 148

10.2 流动负债 148

10.2.1 短期借款 148

10.2.2 应付票据 150

10.2.3 应付及预收账款 151

10.2.4 应付职工薪酬 154

10.2.5 应交税费 158

10.2.6 应付利息 170

10.2.7 应付利润 171

10.2.8 其他应付款 172

10.3 非流动负债 173

10.3.1 递延收益 173

10.3.2 长期借款 176

10.3.3 长期应付款 178

10.4 《小企业会计准则》与《企业会计准则》在负债的会计核算上的差异 179

第 11章 所有者权益

11.1 所有者权益概述 181

11.2 实收资本 182

11.3 资本公积 183

11.4 留存收益 185

11.4.1 盈余公积 185

11.4.2 未分配利润 188

第 12章 收入

12.1 收入的定义及其分类 191

12.1.1 收入的定义 191

12.1.2 收入的分类 192

12.2 销售商品收入 192

12.2.1 销售商品收入的确认 192

12.2.2 销售商品收入确认的会计处理 193

12.3 提供劳务收入 201

12.3.1 提供劳务收入的确认和计量 202

12.3.2 销售商品和提供劳务的拆分 204

12.4 《小企业会计准则》与《企业会计准则》在收入的会计核算上的差异 206

第 13章 费用

13.1 费用的定义与分类 208

13.1.1 费用的定义 208

13.1.2 费用的分类 209

13.2 营业成本 209

13.2.1 主营业务成本 210

13.2.2 其他业务成本 211

13.3 税金及附加 212

13.4 期间费用 214

13.4.1 销售费用 214

13.4.2 管理费用 215

13.4.3 财务费用 217

13.5 《小企业会计准则》与《企业会计准则》在期间费用的会计核算上的差异 218

第 14章 利润和利润分配

14.1 利润的定义及其构成 220

14.1.1 利润的定义 220

14.1.2 利润的构成 220

14.2 利润的结转与分配 225

14.2.1 利润的结转 225

14.2.2 利润的分配 227

第 15章 外币业务

15.1 外币业务概述 229

15.1.1 外币交易 229

15.1.2 外币财务报表折算 230

15.2 记账本位币 230

15.2.1 记账本位币的确定 230

15.2.2 记账本位币的变更 231

15.3 外币交易的会计处理 232

15.3.1 折算汇率 232

15.3.2 外币交易发生日的会计处理 233

15.3.3 资产负债表日的会计处理 234

15.4 外币财务报表的折算 235

第 16章 财务报表

16.1 财务报表概述 239

16.2 资产负债表 240

16.2.1 资产负债表概述 240

16.2.2 资产负债表格式及编报说明 242

16.2.3 资产负债表编制示例 248

16.3 利润表 253

16.3.1 利润表概述 253

16.3.2 利润表格式及编报说明 255

16.3.3 利润表编制示例 258

16.4 现金流量表 259

16.4.1 现金流量表概述 259

16.4.2 现金流量表格式及编报说明 262

16.4.3 现金流量表编制示例 266

16.5 附注 268

16.5.1 附注概述 268

16.5.2 附注格式及编报说明 269

16.6 会计政策、会计估计变更和会计差错更正 273

16.6.1 会计政策、会计估计变更和会计差错更正概述 273

16.6.2 会计政策变更 273

16.6.3 会计估计变更 276

16.6.4 前期差错 277

16.6.5 未来适用法 278

第 17章 款项和有价证券的收付

17.1 现金和银行存款的相关经济业务 279

业务1:从银行提取现金 279

业务2:将现金存入银行 280

业务3:每日终了结算现金收支 280

业务4:日常业务取得银行存款收入 282

业务5:日常业务支出银行存款 283

业务6:发生银行存款利息 284

17.2 有价证券的相关经济业务 285

业务7:发生短期投资 285

业务8:发生长期股权投资 287

业务9:发生长期债券投资 290

第 18章 财物的收发、增减和使用

18.1 材料采购相关经济业务 293

业务10:外购材料支付价款和运杂费 293

业务11:发生应冲减材料采购成本的情况 294

业务12:月末的会计处理 295

18.2 在途物资相关经济业务 296

业务13:购入材料、商品 296

业务14:所购材料、商品到达并验收入库 297

业务15:发生应冲减材料或商品采购成本的情况 298

18.3 原材料相关经济业务 299

业务16:购入或自制取得原材料 299

业务17:领用、出售与委托加工材料 301

业务18:清查盘点原材料 302

18.4 材料成本差异相关经济业务 302

业务19:材料验收入库 302

业务20:结转发出材料 303

18.5 库存商品相关经济业务 305

业务21:自产的产成品入库与销售 305

业务22:购入商品并验收入库 306

18.6 委托加工物资相关经济业务 307

业务23:发给外单位加工的物资 307

业务24:支付加工费、运杂费等 308

业务25:加工完成并验收入库 309

18.7 周转材料相关经济业务 311

业务26:增加周转材料 311

业务27:领用周转材料 312

18.8 消耗性生物资产相关经济业务 314

业务28:取得消耗性生物资产 314

业务29:消耗性生物资产转群 315

业务30:消耗性生物资产发生后续支出 316

业务31:消耗性生物资产收获为农产品 317

业务32:出售消耗性生物资产 317

18.9 固定资产相关经济业务 318

业务33:取得固定资产 318

业务34:固定资产使用过程中发生费用 320

业务35:固定资产改扩建 321

业务36:处置固定资产 322

业务37:盘盈、盘亏固定资产 323

18.10 累计折旧相关经济业务 324

业务38:按月计提折旧费 324

18.11 固定资产清理相关经济业务 325

业务39:处置固定资产 325

业务40:清理发生的相关费用或处置收入 325

业务41:清理完成,结转损益 327

18.12 生产性生物资产相关经济业务 328

业务42:取得生产性生物资产 328

业务43:育肥畜与产畜或役畜之间相互转换 330

业务44:发生后续支出 330

业务45:处置生产性生物资产 331

18.13 在建工程相关经济业务 332

业务46:在建工程领用物资及发生相关费用 332

业务47:出包工程 334

18.14 无形资产相关经济业务 335

业务48:取得无形资产 335

业务49:处置无形资产 337

18.15 累计摊销相关经济业务 339

业务50:计提无形资产的摊销 339

18.16 长期待摊费用相关经济业务 340

业务51:发生长期待摊费用 340

业务52:摊销长期待摊费用 340

第 19章 债权、债务的发生和结算

19.1 应收及预付款项相关经济业务 342

业务53:因销售商品或提供劳务形成应收账款 342

业务54:收回应收账款 343

业务55:发生坏账损失 343

业务56:收到应收票据 344

业务57:未到期的商业票据向银行贴现 345

业务58:商业票据背书转让 346

业务59:商业票据到期 346

业务60:小企业购货而预付货款 347

业务61:预付工程价款 349

业务62:确认预付账款实际发生的坏账损失 350

19.2 应付及预收款项相关经济业务 351

业务63:购入材料、商品,货款尚未支付 351

业务64:接受劳务而发生的应付未付款项 352

业务65:偿还应付未付款项 352

业务66:开出、承兑商业票据 353

业务67:支付银行承兑汇票手续费及票款 354

业务68:预收购货款、工程款等 355

业务69:销售收入实现 355

业务70:发生除长期借款外的其他各种长期应付款 356

19.3 借款相关经济业务 357

业务71:借入短期借款 357

业务72:持未到期的商业票据向银行贴现 358

业务73:确定利息费用 359

业务74:长期借款的账务处理 360

19.4 职工薪酬相关经济业务 360

业务75:月末计提职工薪酬 360

业务76:抵减职工薪酬的情况 362

19.5 各种税费相关经济业务 363

业务77:应交增值税的账务处理 363

业务78:应交消费税的账务处理 368

业务79:应交城市维护建设税和教育费附加的账务处理 373

业务80:应交企业所得税的账务处理 374

业务81:应交资源税的账务处理 375

业务82:应交土地增值税的账务处理 376

业务83:应交城镇土地使用税、房产税、车船税、矿产资源补偿费、排污费的账务处理 378

业务84:应交个人所得税的账务处理 379

业务85:“先征后返”的账务处理 380

19.6 应付利息的相关经济业务 380

业务86:确定利息费用 380

业务87:支付利息费用 381

19.7 应付利润的相关经济业务 382

业务88:确定应分配给投资者的利润 382

业务89:向投资者实际支付利润 382

19.8 其他应付款的相关经济业务 383

业务90:发生的其他各种应付、暂收款项 383

业务91:支付其他各种应付、暂收款项 384

19.9 递延收益的相关经济业务 385

业务92:收到与资产相关的政府补助 385

业务93:收到的其他政府补助 386

第 20章 所有者权益的变动

20.1 资本增减的相关经济业务 388

业务94:接受投资 388

业务95:资本公积转增资本 389

20.2 盈余公积的相关经济业务 390

业务96:提取公积金 390

业务97:盈余公积弥补亏损或转增资本 392

业务98:归还投资者投资 392

第 21章 收入、成本、费用的计算

21.1 成本类的相关经济业务 394

业务99:发生各项直接生产成本 394

业务100:小企业内部之间提供劳务或产品 395

业务101:产品完工入库 396

业务102:发生各项间接费用 397

业务103:制造费用分配计入有关成本核算

对象 399

业务104:制造费用实际发生额与分配额的

差额 399

业务105:进行合同建造时发生的费用 400

业务106:确认合同收入和合同费用 401

业务107:发生机械作业支出 402

业务108:期末机械作业转入承包工程成本 403

21.2 收入类的相关经济业务 404

业务109:销售商品或提供劳务实现的收入 404

业务110:发生销售退回 405

业务111:其他业务收入的确认 406

业务112:投资收益或投资损失的确认 407

业务113:实现的各项营业外收入 408

21.3 结转收入成本的相关经济业务 410

业务114:月末计算应结转的主营业务成本 410

业务115:发生销售退回 411

业务116:发生其他业务成本 412

21.4 费用类的相关经济业务 413

业务117:销售商品或提供劳务时发生的费用 413

业务118:组织和管理生产经营发生的费用 414

业务119:发生的筹资费用 415

业务120:发生的各项营业外支出 417

业务121:日常经营应负担的税费 418

业务122:年度终了,确认所得税费用 419

第 22章 财务成果的计算

利润的相关经济业务 421

业务123:期末结转利润 421

业务124:结转本年净利润 423

业务125:分配利润给投资者 424

定价:99.8

ISBN:9787115687968

作者:小企业会计准则编审委员会

版次:第1版

出版时间:2026-05

内容提要:

本书是一本*、深入、系统地讲解《小企业会计准则》的专业图书,旨在帮助会计工作人员快速理解和掌握《小企业会计准则》,迅速提高会计实操能力。 本书重点突出,条理清晰,清楚地阐明了会计分录之间的逻辑关系。 本书案例贴近实务、分析透彻,读者可以通过阅读本书,快速读懂准则,掌握实操要点,*提高会计实操能力。本书适合从事会计工作的人士提高业务水平,随查随用,解决工作中遇到的各种实务问题;也适合需要了解《小企业会计准则》的其他人士阅读参考。

作者简介:

本书编审委员会 刘秀婷 中国财政科学研究院 晏 燕 中国财政科学研究院 唐斯圆 清华大学 张 琳 中央财经大学 向晶薪 中央财经大学 张时涵 中央财经大学 徐东方 河北金融学院讲师 莫孝伟 中央财经大学 方文彬 兰州商学院会计学院 邢铭强 兰州商学院会计学院 姚 宇 陕西师范大学经管学院

目录:

目录

第 1章 总论

1.1 小企业会计准则概述 1

1.1.1 小企业会计准则的制定背景与意义 1

1.1.2 小企业会计准则的适用范围 2

1.2 小企业会计核算的基本假设和基础 5

1.2.1 小企业会计核算的基本假设 5

1.2.2 小企业会计核算的基础 8

1.3 小企业会计信息质量要求 8

1.3.1 可靠性 8

1.3.2 相关性 9

1.3.3 可理解性 10

1.3.4 可比性 10

1.3.5 实质重于形式 11

1.3.6 重要性 11

1.3.7 谨慎性 12

1.3.8 及时性 12

1.4 小企业会计要素 13

1.4.1 资产 13

1.4.2 负债 14

1.4.3 所有者权益 15

1.4.4 收入 15

1.4.5 费用 16

1.4.6 利润 17

1.5 小企业财务报表 18

1.5.1 小企业财务报表的概念及组成部分 18

1.5.2 小企业会计政策变更、会计估计变更和会计差错更正所采用的方法 18

第 2章 资产

2.1 资产的定义和分类 19

2.1.1 小企业资产的定义及确认条件 19

2.1.2 小企业资产的分类 20

2.2 资产的计量属性 20

2.2.1 单一历史成本计量模式 20

2.2.2 放弃资产减值准备 21

第3章 货币资金

3.1 库存现金 23

3.1.1 现金的定义和特征 23

3.1.2 现金管理的内容和现金的内部控制 23

3.1.3 现金的核算 26

3.1.4 现金的清查 26

3.2 银行存款 28

3.2.1 银行存款账户的开设与管理 28

3.2.2 银行存款的核算 29

3.2.3 银行存款的对账 29

3.3 其他货币资金 31

3.3.1 其他货币资金的内容 31

3.3.2 其他货币资金的核算 31

3.4 《小企业会计准则》与《企业会计准则》在货币资金及应收款项的会计核算上的

差异 34

第4章 应收及预付款项

4.1 应收及预付款项概述 36

4.1.1 应收及预付款项的概念和特征 36

4.1.2 应收及预付款项的计量原则 36

4.2 应收票据 37

4.2.1 应收票据的内容和分类 37

4.2.2 应收票据的核算 38

4.3 应收账款 41

4.3.1 应收账款的内容 41

4.3.2 应收账款的核算 41

4.3.3 应收账款坏账的处理 42

4.4 其他应收和预付账款 43

4.4.1 预付账款 43

4.4.2 应收股利 45

4.4.3 应收利息 46

4.4.4 其他应收款 46

4.5 《小企业会计准则》与《企业会计准则》在各类应收预付款项的会计核算上的

差异 47

第5章 存货

5.1 存货概述 49

5.1.1 存货的概念和特点 49

5.1.2 存货的确认 49

5.1.3 存货的分类 50

5.2 存货的计价 52

5.2.1 存货的初始计量 52

5.2.2 发出存货的计价 55

5.3 原材料核算 63

5.3.1 实际成本计价的原材料收发核算 63

5.3.2 计划成本计价的材料采购收发核算 67

5.4 其他存货核算 70

5.4.1 周转材料 70

5.4.2 委托加工物资 73

5.4.3 库存商品 75

5.5 存货的清查 77

5.5.1 存货清查概述 77

5.5.2 存货清查的核算 77

5.6 《小企业会计准则》与《企业会计准则》在存货的会计核算上的差异 79

第6章 投资

6.1 短期投资概述 81

6.2 短期投资的核算 82

6.2.1 短期投资取得的会计处理 82

6.2.2 持有短期投资期间取得的现金股利或利息的会计处理 83

6.2.3 短期投资出售的会计处理 84

6.2.4 《小企业会计准则》与《企业会计准则》在短期投资的会计核算上的差异 84

6.3 长期债券投资 85

6.3.1 长期债券投资概述 85

6.3.2 长期债券投资的核算 86

6.3.3 《小企业会计准则》与《企业会计准则》在长期债券投资的会计核算上的差异 89

6.4 长期股权投资 91

6.4.1 长期股权投资概述 91

6.4.2 长期股权投资的性质 91

6.4.3 长期股权投资的期限 91

6.4.4 长期股权投资的特点 91

6.4.5 长期股权投资的核算 92

6.4.6 《小企业会计准则》与《企业会计准则》在长期股权投资的会计核算上的差异 94

第7章 生物资产

7.1 生物资产概述 97

7.1.1 生物资产的概念和特征 97

7.1.2 生物资产的分类 98

7.1.3 生物资产的确认条件 99

7.2 消耗性生物资产 99

7.2.1 消耗性生物资产概述 99

7.2.2 消耗性生物资产的初始计量 100

7.2.3 消耗性生物资产的后续计量 102

7.2.4 消耗性生物资产的收获与出售 104

7.3 生产性生物资产 108

7.3.1 生产性生物资产概述 108

7.3.2 生产性生物资产的初始计量 109

7.3.3 生产性生物资产的后续计量 111

7.3.4 生产性生物资产的处置 113

7.4 《小企业会计准则》与《企业会计准则》在生物资产的会计核算上的差异 114

第8章 固定资产

8.1 固定资产概述 116

8.1.1 固定资产的概念和特征 116

8.1.2 固定资产的分类 117

8.1.3 固定资产的确认条件 118

8.2 固定资产的初始计量 118

8.2.1 外购固定资产 119

8.2.2 自行建造固定资产 120

8.2.3 投资者投入固定资产 123

8.2.4 盘盈固定资产 123

8.3 固定资产的后续计量 124

8.3.1 固定资产的折旧 124

8.3.2 固定资产的后续支出 127

8.4 固定资产的处置 129

8.4.1 固定资产终止确认的条件 129

8.4.2 固定资产处置的账务处理 129

8.5 《小企业会计准则》与《企业会计准则》在固定资产的会计核算上的差异 131

第9章 无形资产

9.1 无形资产概述 133

9.1.1 无形资产的定义与特征 133

9.1.2 无形资产的内容 135

9.1.3 无形资产的确认条件 137

9.2 无形资产的核算 138

9.2.1 无形资产的初始计量 138

9.2.2 无形资产的摊销 143

9.2.3 无形资产的处置 144

9.3 《小企业会计准则》与《企业会计准则》在无形资产的会计核算上的差异 145

第 10章 负债

10.1 负债概述 147

10.1.1 负债的含义及特征 147

10.1.2 负债的分类 148

10.2 流动负债 148

10.2.1 短期借款 148

10.2.2 应付票据 150

10.2.3 应付及预收账款 151

10.2.4 应付职工薪酬 154

10.2.5 应交税费 158

10.2.6 应付利息 170

10.2.7 应付利润 171

10.2.8 其他应付款 172

10.3 非流动负债 173

10.3.1 递延收益 173

10.3.2 长期借款 176

10.3.3 长期应付款 178

10.4 《小企业会计准则》与《企业会计准则》在负债的会计核算上的差异 179

第 11章 所有者权益

11.1 所有者权益概述 181

11.2 实收资本 182

11.3 资本公积 183

11.4 留存收益 185

11.4.1 盈余公积 185

11.4.2 未分配利润 188

第 12章 收入

12.1 收入的定义及其分类 191

12.1.1 收入的定义 191

12.1.2 收入的分类 192

12.2 销售商品收入 192

12.2.1 销售商品收入的确认 192

12.2.2 销售商品收入确认的会计处理 193

12.3 提供劳务收入 201

12.3.1 提供劳务收入的确认和计量 202

12.3.2 销售商品和提供劳务的拆分 204

12.4 《小企业会计准则》与《企业会计准则》在收入的会计核算上的差异 206

第 13章 费用

13.1 费用的定义与分类 208

13.1.1 费用的定义 208

13.1.2 费用的分类 209

13.2 营业成本 209

13.2.1 主营业务成本 210

13.2.2 其他业务成本 211

13.3 税金及附加 212

13.4 期间费用 214

13.4.1 销售费用 214

13.4.2 管理费用 215

13.4.3 财务费用 217

13.5 《小企业会计准则》与《企业会计准则》在期间费用的会计核算上的差异 218

第 14章 利润和利润分配

14.1 利润的定义及其构成 220

14.1.1 利润的定义 220

14.1.2 利润的构成 220

14.2 利润的结转与分配 225

14.2.1 利润的结转 225

14.2.2 利润的分配 227

第 15章 外币业务

15.1 外币业务概述 229

15.1.1 外币交易 229

15.1.2 外币财务报表折算 230

15.2 记账本位币 230

15.2.1 记账本位币的确定 230

15.2.2 记账本位币的变更 231

15.3 外币交易的会计处理 232

15.3.1 折算汇率 232

15.3.2 外币交易发生日的会计处理 233

15.3.3 资产负债表日的会计处理 234

15.4 外币财务报表的折算 235

第 16章 财务报表

16.1 财务报表概述 239

16.2 资产负债表 240

16.2.1 资产负债表概述 240

16.2.2 资产负债表格式及编报说明 242

16.2.3 资产负债表编制示例 248

16.3 利润表 253

16.3.1 利润表概述 253

16.3.2 利润表格式及编报说明 255

16.3.3 利润表编制示例 258

16.4 现金流量表 259

16.4.1 现金流量表概述 259

16.4.2 现金流量表格式及编报说明 262

16.4.3 现金流量表编制示例 266

16.5 附注 268

16.5.1 附注概述 268

16.5.2 附注格式及编报说明 269

16.6 会计政策、会计估计变更和会计差错更正 273

16.6.1 会计政策、会计估计变更和会计差错更正概述 273

16.6.2 会计政策变更 273

16.6.3 会计估计变更 276

16.6.4 前期差错 277

16.6.5 未来适用法 278

第 17章 款项和有价证券的收付

17.1 现金和银行存款的相关经济业务 279

业务1:从银行提取现金 279

业务2:将现金存入银行 280

业务3:每日终了结算现金收支 280

业务4:日常业务取得银行存款收入 282

业务5:日常业务支出银行存款 283

业务6:发生银行存款利息 284

17.2 有价证券的相关经济业务 285

业务7:发生短期投资 285

业务8:发生长期股权投资 287

业务9:发生长期债券投资 290

第 18章 财物的收发、增减和使用

18.1 材料采购相关经济业务 293

业务10:外购材料支付价款和运杂费 293

业务11:发生应冲减材料采购成本的情况 294

业务12:月末的会计处理 295

18.2 在途物资相关经济业务 296

业务13:购入材料、商品 296

业务14:所购材料、商品到达并验收入库 297

业务15:发生应冲减材料或商品采购成本的情况 298

18.3 原材料相关经济业务 299

业务16:购入或自制取得原材料 299

业务17:领用、出售与委托加工材料 301

业务18:清查盘点原材料 302

18.4 材料成本差异相关经济业务 302

业务19:材料验收入库 302

业务20:结转发出材料 303

18.5 库存商品相关经济业务 305

业务21:自产的产成品入库与销售 305

业务22:购入商品并验收入库 306

18.6 委托加工物资相关经济业务 307

业务23:发给外单位加工的物资 307

业务24:支付加工费、运杂费等 308

业务25:加工完成并验收入库 309

18.7 周转材料相关经济业务 311

业务26:增加周转材料 311

业务27:领用周转材料 312

18.8 消耗性生物资产相关经济业务 314

业务28:取得消耗性生物资产 314

业务29:消耗性生物资产转群 315

业务30:消耗性生物资产发生后续支出 316

业务31:消耗性生物资产收获为农产品 317

业务32:出售消耗性生物资产 317

18.9 固定资产相关经济业务 318

业务33:取得固定资产 318

业务34:固定资产使用过程中发生费用 320

业务35:固定资产改扩建 321

业务36:处置固定资产 322

业务37:盘盈、盘亏固定资产 323

18.10 累计折旧相关经济业务 324

业务38:按月计提折旧费 324

18.11 固定资产清理相关经济业务 325

业务39:处置固定资产 325

业务40:清理发生的相关费用或处置收入 325

业务41:清理完成,结转损益 327

18.12 生产性生物资产相关经济业务 328

业务42:取得生产性生物资产 328

业务43:育肥畜与产畜或役畜之间相互转换 330

业务44:发生后续支出 330

业务45:处置生产性生物资产 331

18.13 在建工程相关经济业务 332

业务46:在建工程领用物资及发生相关费用 332

业务47:出包工程 334

18.14 无形资产相关经济业务 335

业务48:取得无形资产 335

业务49:处置无形资产 337

18.15 累计摊销相关经济业务 339

业务50:计提无形资产的摊销 339

18.16 长期待摊费用相关经济业务 340

业务51:发生长期待摊费用 340

业务52:摊销长期待摊费用 340

第 19章 债权、债务的发生和结算

19.1 应收及预付款项相关经济业务 342

业务53:因销售商品或提供劳务形成应收账款 342

业务54:收回应收账款 343

业务55:发生坏账损失 343

业务56:收到应收票据 344

业务57:未到期的商业票据向银行贴现 345

业务58:商业票据背书转让 346

业务59:商业票据到期 346

业务60:小企业购货而预付货款 347

业务61:预付工程价款 349

业务62:确认预付账款实际发生的坏账损失 350

19.2 应付及预收款项相关经济业务 351

业务63:购入材料、商品,货款尚未支付 351

业务64:接受劳务而发生的应付未付款项 352

业务65:偿还应付未付款项 352

业务66:开出、承兑商业票据 353

业务67:支付银行承兑汇票手续费及票款 354

业务68:预收购货款、工程款等 355

业务69:销售收入实现 355

业务70:发生除长期借款外的其他各种长期应付款 356

19.3 借款相关经济业务 357

业务71:借入短期借款 357

业务72:持未到期的商业票据向银行贴现 358

业务73:确定利息费用 359

业务74:长期借款的账务处理 360

19.4 职工薪酬相关经济业务 360

业务75:月末计提职工薪酬 360

业务76:抵减职工薪酬的情况 362

19.5 各种税费相关经济业务 363

业务77:应交增值税的账务处理 363

业务78:应交消费税的账务处理 368

业务79:应交城市维护建设税和教育费附加的账务处理 373

业务80:应交企业所得税的账务处理 374

业务81:应交资源税的账务处理 375

业务82:应交土地增值税的账务处理 376

业务83:应交城镇土地使用税、房产税、车船税、矿产资源补偿费、排污费的账务处理 378

业务84:应交个人所得税的账务处理 379

业务85:“先征后返”的账务处理 380

19.6 应付利息的相关经济业务 380

业务86:确定利息费用 380

业务87:支付利息费用 381

19.7 应付利润的相关经济业务 382

业务88:确定应分配给投资者的利润 382

业务89:向投资者实际支付利润 382

19.8 其他应付款的相关经济业务 383

业务90:发生的其他各种应付、暂收款项 383

业务91:支付其他各种应付、暂收款项 384

19.9 递延收益的相关经济业务 385

业务92:收到与资产相关的政府补助 385

业务93:收到的其他政府补助 386

第 20章 所有者权益的变动

20.1 资本增减的相关经济业务 388

业务94:接受投资 388

业务95:资本公积转增资本 389

20.2 盈余公积的相关经济业务 390

业务96:提取公积金 390

业务97:盈余公积弥补亏损或转增资本 392

业务98:归还投资者投资 392

第 21章 收入、成本、费用的计算

21.1 成本类的相关经济业务 394

业务99:发生各项直接生产成本 394

业务100:小企业内部之间提供劳务或产品 395

业务101:产品完工入库 396

业务102:发生各项间接费用 397

业务103:制造费用分配计入有关成本核算

对象 399

业务104:制造费用实际发生额与分配额的

差额 399

业务105:进行合同建造时发生的费用 400

业务106:确认合同收入和合同费用 401

业务107:发生机械作业支出 402

业务108:期末机械作业转入承包工程成本 403

21.2 收入类的相关经济业务 404

业务109:销售商品或提供劳务实现的收入 404

业务110:发生销售退回 405

业务111:其他业务收入的确认 406

业务112:投资收益或投资损失的确认 407

业务113:实现的各项营业外收入 408

21.3 结转收入成本的相关经济业务 410

业务114:月末计算应结转的主营业务成本 410

业务115:发生销售退回 411

业务116:发生其他业务成本 412

21.4 费用类的相关经济业务 413

业务117:销售商品或提供劳务时发生的费用 413

业务118:组织和管理生产经营发生的费用 414

业务119:发生的筹资费用 415

业务120:发生的各项营业外支出 417

业务121:日常经营应负担的税费 418

业务122:年度终了,确认所得税费用 419

第 22章 财务成果的计算

利润的相关经济业务 421

业务123:期末结转利润 421

业务124:结转本年净利润 423

业务125:分配利润给投资者 424

- 人民邮电出版社有限公司 (微信公众号认证)

- 人民邮电出版社微店,为您提供最全面,最专业的一站式购书服务

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...