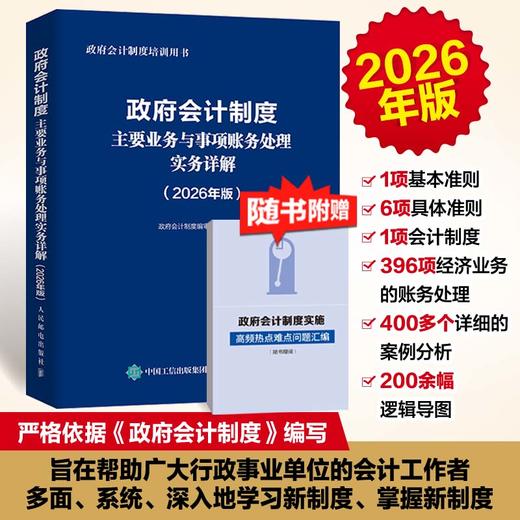

政府会计制度主要业务与事项账务处理实务详解(2026年版)培训用书 行政事业单位规范账务处理 会计工具书籍

¥59.80

| 运费: | ¥ 0.00-20.00 |

商品详情

书名:政府会计制度主要业务与事项账务处理实务详解(2026年版)

定价:99.8

ISBN:9787115687623

作者:政府会计制度编审委员会

版次:第1版

出版时间:2026-01

内容提要:

本书旨在帮助广大行政事业单位的会计工作者,系统、深入地学习新制度、掌握新制度。 本书严格依据政府会计准则、政府会计制度的要求,以会计科目为节点、以经济业务为枝干、以实务案例为依托,介绍了行政事业单位主要业务和事项的规范化账务处理,体现了“一笔业务,两种分录”的要求,构建了“财务会计和预算会计适度分离并相互衔接”的会计核算模式。 本书架构清晰,列举了行政事业单位的各项经济业务;论述透彻,通过业务概述、账务处理、案例解析三个模块,讲解了各项经济业务的账务处理。 本书适合作为会计实操的培训用书,也适合作为工具书供会计工作者在实际工作中查阅。

作者简介:

刘秀婷 中国财政科学研究院 晏 燕 中国财政科学研究院 唐斯圆 清华大学 徐东方 河北金融学院讲师 莫孝伟 中央财经大学 方文彬 兰州商学院会计学院 邢铭强 兰州商学院会计学院 汪华亮 南京财经大学会计学院 姚 宇 陕西师范大学经管学院

目录:

目 录

第 1 章 资产类业务的会计核算

1. 1 库存现金 1

1. 1. 1 提现和存现 1

1. 1. 2 差旅费 2

1. 1. 3 其他涉及现金收支的业务 4

1. 1. 4 受托代理、代管现金 6

1. 1. 5 现金溢余 7

1. 1. 6 现金短缺 9

1. 2 银行存款 10

1. 2. 1 将款项存入银行或其他金融机构 10

1. 2. 2 支付款项 11

1. 2. 3 银行存款账户 12

1. 2. 4 受托代理、代管银行存款 14

1. 2. 5 外币业务 15

1. 3 *余额账户用款额度 17

1. 3. 1 收到额度 17

1. 3. 2 按照规定支用额度 18

1. 3. 3 提现 19

1. 3. 4 因购货退回等发生国库授权支付额度退回 20

1. 3. 5 年末, 注销额度 22

1. 3. 6 下年初, 恢复额度 23

1. 4 其他货币资金 24

1. 4. 1 形成其他货币资金 24

1. 4. 2 发生支付 25

1. 4. 3 余款退回时 26

1. 5 短期投资 26

1. 5. 1 取得短期投资 26

1. 5. 2 短期投资持有期间收到利息 27

1. 5. 3 出售短期投资或到期收回短期投资(国债) 本息 28

1. 6 财政应返还额度 29

1. 6. 1 财政直接支付方式下, 确认财政应返还额度 29

1. 6. 2 财政授权支付方式下, 确认财政应返还额度 30

1. 7 应收票据 32

1. 7. 1 收到商业汇票 32

1. 7. 2 商业汇票向银行贴现 33

1. 7. 3 商业汇票背书转让 34

1. 7. 4 商业汇票到期 35

1. 8 应收账款 36

1. 8. 1 发生应收账款时 36

1. 8. 2 收回应收账款时 37

1. 8. 3 逾期无法收回的应收账款 38

1. 9 预付账款 40

1. 9. 1 发生预付账款时 40

1. 9. 2 收到所购物资或劳务, 以及根据工程进度结算工程价款等时 41

1. 9. 3 预付账款退回 42

1. 9. 4 逾期无法收回的预付账款转为其他应收款 43

1. 10 应收股利 44

1. 11 应收利息 44

1. 12 其他应收款 44

1. 12. 1 发生暂付款项 44

1. 12. 2 发生其他各种应收款项 46

1. 12. 3 拨付给内部有关部门的备用金 47

1. 12. 4 逾期无法收回的其他应收款 48

1. 13 坏账准备 50

1. 13. 1 年末*分析不需上缴财政的应收账款和其他应收款 50

1. 13. 2 逾期无法收回的应收账款和其他应收款 52

1. 14 在途物品 52

1. 14. 1 购入材料等物资 52

1. 14. 2 所购材料等物资验收入库 53

1. 15 库存物品 54

1. 15. 1 取得库存物品 54

1. 15. 2 发出库存物品 59

1. 15. 3 库存物品定期盘点及毁损、报废 62

1. 16 加工物品 63

1. 16. 1 自制物品 63

1. 16. 2 委托加工物品 66

1. 17 待摊费用 67

1. 17. 1 发生待摊费用 67

1. 17. 2 按照收益期限分期平均摊销 68

1. 17. 3 将摊余金额一次全部转入当期费用 69

1. 18 长期股权投资 69

1. 18. 1 取得长期股权投资 70

1. 18. 2 持有长期股权投资期间 72

1. 18. 3 出售(转让) 长期股权投资 77

1. 19 长期债券投资 80

1. 19. 1 取得长期债券投资 80

1. 19. 2 持有长期债券投资期间 81

1. 19. 3 到期收回长期债券投资本息 82

1. 19. 4 对外出售长期债券投资 83

1. 20 固定资产 84

1. 20. 1 取得固定资产 84

1. 20. 2 与固定资产有关的后续支出 91

1. 20. 3 固定资产处置 93

1. 20. 4 固定资产定期盘点清查 95

1. 21 固定资产累计折旧 97

1. 22 工程物资 99

1. 22. 1 取得工程物资 99

1. 22. 2 领用工程物资 100

1. 22. 3 剩余工程物资 101

1. 23 在建工程 101

1. 23. 1 建筑安装工程投资 101

1. 23. 2 设备投资 104

1. 23. 3 待摊投资 106

1. 23. 4 其他投资 109

1. 23. 5 基建转出投资 110

1. 23. 6 待核销基建支出 111

1. 24 无形资产 112

1. 24. 1 取得无形资产 112

1. 24. 2 与无形资产有关的后续支出 118

1. 24. 3 处置无形资产 120

1. 25 无形资产累计摊销 123

按月进行无形资产摊销 123

1. 26 研发支出( 单位自行研究开发的无形资产) 124

1. 26. 1 自行研究开发项目研究阶段的支出 124

1. 26. 2 自行研究开发项目开发阶段的支出 124

1. 26. 3 自行研究开发项目达到预定用途 125

1. 26. 4 自行研究开发项目不能达到预定用途 125

1. 27 公共基础设施 126

1. 27. 1 取得公共基础设施 126

1. 27. 2 与公共基础设施有关的后续支出 129

1. 27. 3 按照规定处置公共基础设施 131

1. 27. 4 报废、毁损的公共基础设施 132

1. 28 公共基础设施累计折旧(摊销) 133

1. 28. 1 按月计提公共基础设施折旧或摊销 133

1. 28. 2 处置公共基础设施 134

1. 29 政府储备物资 135

1. 29. 1 取得政府储备物资 135

1. 29. 2 发出政府储备物资 138

1. 29. 3 政府储备物资盘盈、盘亏、报废或毁损 140

1. 30 文物资源 141

1. 30. 1 新旧衔接账务处理 142

1. 30. 2 初始确认的账务处理 145

1. 30. 3 文物资源保护、利用的账务处理 149

1. 30. 4 文物资源调出、撤销退出的账务处理 150

1. 31 保障性住房 153

1. 31. 1 保障性住房的取得 153

1. 31. 2 出租保障性住房 155

1. 31. 3 处置保障性住房 155

1. 31. 4 保障性住房定期盘点清查 157

1. 32 保障性住房累计折旧 157

按月计提保障性住房折旧时 158

1. 33 受托代理资产 158

1. 33. 1 受托转赠物资 159

1. 33. 2 受托存储保管物资 161

1. 33. 3 受托收取并上缴罚没物资 162

1. 34 长期待摊费用 163

1. 34. 1 发生长期待摊费用 164

1. 34. 2 按期摊销或一次转销长期待摊费用剩余账面余额 164

1. 35 待处理财产损溢 165

1. 35. 1 账款核对时发现的库存现金短缺或溢余 165

1. 35. 2 盘盈的非现金资产 166

1. 35. 3 盘亏或毁损、报废的非现金资产 167

第 2 章 负债类业务的会计核算

2. 1 短期借款 171

2. 1. 1 借入各种短期借款 171

2. 1. 2 银行承兑汇票到期转入短期借款科目 172

2. 1. 3 归还短期借款本息 173

2. 2 应交增值税 173

2. 2. 1 一般纳税人购入资产或服务 174

2. 2. 2 一般纳税人销售应税产品或提供应税服务 179

2. 2. 3 一般纳税人月末转出应缴未缴、多缴的增值税 182

2. 2. 4 一般纳税人缴纳增值税 182

2. 2. 5 小规模纳税人业务 184

2. 3 其他应交税费 186

2. 3. 1 城市维护建设税、教育费附加、地方教育费附加、车船税、房产税、城镇土地使用税等 186

2. 3. 2 代扣代缴职工个人所得税 188

2. 3. 3 发生企业所得税纳税义务 189

2. 4 应缴财政款 190

2. 4. 1 取得或应收按照规定应缴财政的款项 190

2. 4. 2 处置资产取得的应上缴财政款的处置净收入 191

2. 5 应付职工薪酬 192

2. 5. 1 计算确认当期应付职工薪酬 193

2. 5. 2 向职工支付工资、津贴补贴等薪酬 195

2. 5. 3 从职工薪酬中代扣各种款项 196

2. 5. 4 缴纳职工社会保险费和住房公积金 197

2. 5. 5 从应付职工薪酬中支付的其他款项 197

2. 6 应付票据 198

2. 7 应付账款 201

2. 8 应付政府补贴款 203

2. 9 应付利息 205

2. 10 预收账款 206

2. 11 其他应付款 208

2. 11. 1 发生暂收款项 208

2. 11. 2 预拨款项 210

2. 11. 3 发生其他应付义务 211

2. 11. 4 其他应付款的豁免 211

2. 12 预提费用 212

2. 12. 1 计提间接费用或管理费 212

2. 12. 2 预提租金 213

2. 13 长期借款 215

2. 14 长期应付款 218

2. 15 预计负债 220

2. 16 受托代理负债 222

第3 章 净资产类业务的会计核算

3. 1 累计盈余 223

3. 1. 1 年末将“ 本年盈余分配”科目余额结转 223

3. 1. 2 年末将“无偿调拨净资产”科目余额结转 224

3. 1. 3 与其他单位发生的调入调出资金结转 224

3. 1. 4 年末余额结转 226

3. 2 专用基金 226

3. 2. 1 年末提取专用基金 226

3. 2. 2 从收入中提取专用基金并计入费用 227

3. 2. 3 设置的其他专用基金 227

3. 2. 4 使用专用基金 228

3. 3 权益法调整 229

3. 3. 1 年末长期股权投资引起的权益法调整 229

3. 3. 2 处置长期股权投资引起的权益法调整 230

3. 4 本期盈余 231

3. 4. 1 期末结转 231

3. 4. 2 年末结转 233

3. 5 本年盈余分配 234

3. 5. 1 本期盈余的结转 234

3. 5. 2 提取专用基金 235

3. 5. 3 科目余额转入累计盈余 236

3. 6 无偿调拨净资产 236

3. 6. 1 调入净资产 236

3. 6. 2 调出净资产 238

3. 6. 3 年末余额结转 239

3. 7 以前年度盈余调整 240

3. 7. 1 以前年度收入调整 240

3. 7. 2 以前年度费用调整 241

3. 7. 3 盘盈非流动资产 241

3. 7. 4 年末余额结转 242

第4 章 收入类业务的会计核算

4. 1 财政拨款收入 243

4. 1. 1 收到拨款 243

4. 1. 2 年末确认拨款差额 244

4. 1. 3 拨款退回 245

4. 1. 4 年末结转 246

4. 2 事业收入 247

4. 2. 1 采用财政专户返还方式 247

4. 2. 2 采用预收款方式 248

4. 2. 3 采用应收款方式 250

4. 2. 4 其他方式下 250

4. 2. 5 年末结转 251

4. 3 上级补助收入 252

4. 3. 1 日常核算 252

4. 3. 2 年末结转 253

4. 4 附属单位上缴收入 254

4. 4. 1 日常核算 254

4. 4. 2 年末结转 255

4. 5 经营收入 256

4. 5. 1 确认经营收入时 257

4. 5. 2 年末结转 258

4. 6 非同级财政拨款收入 259

4. 6. 1 确认非同级财政拨款收入时 259

4. 6. 2 年末结转 260

4. 7 投资收益 261

4. 7. 1 出售或到期收回短期债券本息 261

4. 7. 2 持有的分期付息、一次还本的长期债券投资 262

4. 7. 3 持有的一次还本付息的长期债券投资 263

4. 7. 4 出售长期债券投资或到期收回长期债权投资本息 263

4. 7. 5 成本法下被投资单位宣告分派利润或股利 264

4. 7. 6 权益法下长期股权投资持有期间 265

4. 7. 7 年末结转 266

4. 8 捐赠收入 267

4. 8. 1 接受捐赠的货币资金 267

4. 8. 2 接受捐赠的存货、固定资产等 268

4. 8. 3 年末结转 269

4. 9 利息收入 270

4. 9. 1 确认银行存款利息收入 270

4. 9. 2 年末结转 271

4. 10 租金收入 272

4. 10. 1 预收租金方式 272

4. 10. 2 后付租金方式 273

4. 10. 3 分期收取租金 274

4. 10. 4 年末结转 274

4. 11 其他收入 275

4. 11. 1 现金盘盈收入 275

4. 11. 2 科技成果转化收入 276

4. 11. 3 收回已核销的其他应收款 277

4. 11. 4 无法偿付的应付及预收款项 277

4. 11. 5 置换换出资产评估增值 278

4. 11. 6 其他情况 279

4. 11. 7 年末结转 279

第5 章 费用/ 预算支出类业务的会计核算

5. 1 业务活动费用与行政支出/ 事业支出 281

5. 1. 1 为履职或开展业务活动的本单位人员以及外部人员计提并支付薪酬和劳务费 281

5. 1. 2 为履职或开展业务活动发生的预付款项 284

5. 1. 3 为履职或开展业务活动购买资产或支付在建工程款等 285

5. 1. 4 为履职或开展业务活动领用库存物品 286

5. 1. 5 为履职或开展业务活动计提的固定资产、无形资产、公共基础设施、保障性住房的折旧(摊销) 287

5. 1. 6 为履职或开展业务发生应负担的税金及附加时 288

5. 1. 7 计提专用基金 289

5. 1. 8 购货退回等 290

5. 1. 9 为履职或开展业务活动发生的其他各项费用 291

5. 1. 10 期末/年末结转 292

5. 2 单位管理费用 293

5. 2. 1 为开展管理活动的本单位人员和外部人员计提并支付薪酬和劳务费 294

5. 2. 2 开展管理活动发生的预付款项 296

5. 2. 3 为开展管理活动购买资产或支付在建工程款 298

5. 2. 4 管理活动所用固定资产、无形资产计提的折旧(摊销) 299

5. 2. 5 开展管理活动内部领用库存物品 299

5. 2. 6 开展管理活动发生应负担的税金及附加 300

5. 2. 7 购货退回等 301

5. 2. 8 发生的其他与管理活动相关的各项费用 302

5. 2. 9 期末/年末结转 303

5. 3 经营费用与经营支出 304

5. 3. 1 为经营活动人员支付职工薪酬 305

5. 3. 2 为开展经营活动购买资产或支付在建工程款 307

5. 3. 3 经营活动用固定资产、无形资产计提的折旧、摊销 307

5. 3. 4 开展经营活动内部领用材料或出售发出物品等 308

5. 3. 5 开展经营活动发生的预付款项 309

5. 3. 6 开展经营活动发生应负担的税金及附加 310

5. 3. 7 计提专用基金 312

5. 3. 8 购货退回等 312

5. 3. 9 开展经营活动发生的其他各项费用 313

5. 3. 10 期末/年末结转 314

5. 4 资产处置费用 315

5. 4. 1 不通过“待处理财产损溢”科目核算的资产处置 315

5. 4. 2 通过“ 待处理财产损溢”科目核算的资产处置 317

5. 4. 3 期末结转 318

5. 5 投资支出 319

5. 5. 1 以货币资金对外投资时 319

5. 5. 2 出售、对外转让或到期收回本年度以货币资金取得的对外投资 320

5. 5. 3 年末结转 321

5. 6 上缴上级费用与上缴上级支出 322

事业单位发生上缴上级支出 322

5. 7 对附属单位补助费用与对附属单位补助支出 324

事业单位发生对附属单位补助支出 324

5. 8 所得税费用 326

5. 9 其他费用与其他支出 328

5. 9. 1 利息费用/利息支出 328

5. 9. 2 现金资产对外捐赠 330

5. 9. 3 坏账损失 330

5. 9. 4 罚没支出 331

5. 9. 5 其他相关税费、运输费等 332

5. 9. 6 期末/年末结转 333

第6 章 预算结余类业务的会计核算

6. 1 资金结存 335

6. 1. 1 取得预算收入 335

6. 1. 2 发生预算支出时 337

6. 1. 3 预算结转结余调整 338

6. 1. 4 使用专用基金 339

6. 1. 5 会计差错更正、购货退回的会计更正 340

6. 1. 6 单位缴纳所得税 341

6. 1. 7 确认未下达财政用款额度 342

6. 1. 8 注销及恢复*余额账户用款额度 342

6. 2 财政拨款结转 343

6. 2. 1 会计差错更正、购货退回的会计更正 344

6. 2. 2 与其他单位发生的财政拨款结转资金的调入、调出 346

6. 2. 3 上缴或注销财政拨款结转资金或额度 347

6. 2. 4 内部调剂财政拨款结余资金 347

6. 2. 5 年末财政拨款结转业务 348

6. 3 财政拨款结余 350

6. 3. 1 会计差错更正、购货退回的会计更正 351

6. 3. 2 上缴或注销财政拨款结余资金或额度 352

6. 3. 3 内部调剂财政拨款结余资金 353

6. 3. 4 年末财政拨款结余业务 354

6. 4 非财政拨款结转 355

6. 4. 1 提取项目管理费或间接费 356

6. 4. 2 会计差错更正、购货退回的会计更正 356

6. 4. 3 缴回非财政拨款结转资金 357

6. 4. 4 年末非财政拨款结转和结余业务 358

6. 4. 5 划转非财政拨款专项剩余资金 360

6. 5 非财政拨款结余 360

6. 5. 1 提取项目管理费或间接费 361

6. 5. 2 实际缴纳企业所得税 362

6. 5. 3 会计差错更正、购货退回的会计更正 362

6. 5. 4 年末非财政拨款结余结转业务 363

6. 5. 5 划转非财政拨款专项剩余资金 364

6. 6 专用结余 365

6. 6. 1 提取专用基金 365

6. 6. 2 使用专用基金 366

6. 7 经营结余 367

6. 7. 1 年末经营收支结转 367

6. 7. 2 年末转入结余分配 368

6. 8 其他结余 368

6. 8. 1 年末结转预算收入及支出 369

6. 8. 2 其他结余的年末转出 370

6. 9 非财政拨款结余分配 371

6. 9. 1 事业单位年末结余转入 371

6. 9. 2 计提专用基金 372

6. 9. 3 转入非财政拨款结余 373

第7 章 行政事业单位会计报表编制

7. 1 行政事业单位会计报表概述 374

7. 1. 1 会计报表的概念 374

7. 1. 2 会计报表的编制要求 374

7. 1. 3 会计报表的分类 375

7. 1. 4 年终清理 377

7. 2 资产负债表 378

7. 2. 1 资产负债表概述 378

7. 2. 2 资产负债表的内容 379

7. 2. 3 资产负债表的编制 379

7. 2. 4 资产负债表的编制实例 385

7. 3 收入费用表 389

7. 3. 1 收入费用表概述 389

7. 3. 2 收入费用表的内容 389

7. 3. 3 收入费用表的编制 390

7. 3. 4 收入费用表的编制实例 392

7. 4 净资产变动表 394

7. 4. 1 净资产变动表概述 394

7. 4. 2 净资产变动表的内容 394

7. 4. 3 净资产变动表的编制原则 395

7. 4. 4 净资产变动表的报表数填列方法 395

7. 4. 5 净资产变动表的编制实例 397

7. 5 现金流量表 398

7. 5. 1 现金流量表概述 398

7. 5. 2 现金流量表的内容 398

7. 5. 3 现金流量表的编制 399

7. 5. 4 现金流量表的编制实例 403

7. 6 预算收入支出表 407

7. 6. 1 预算收入支出表概述 407

7. 6. 2 预算收入支出表的内容 407

7. 6. 3 预算收入支出表的编制 408

7. 6. 4 预算收入支出表的编制实例 411

7. 7 预算结转结余变动表 413

7. 7. 1 预算结转结余变动表概述 413

7. 7. 2 预算结转结余变动表的内容 413

7. 7. 3 预算结转结余变动表的编制原则 413

7. 7. 4 预算结转结余变动表的报表数填列方法 414

7. 7. 5 预算结转结余变动表的编制实例 416

7. 8 财政拨款预算收入支出表 418

7. 8. 1 财政拨款预算收入支出表概述 418

7. 8. 2 财政拨款预算收入支出表的内容 418

7. 8. 3 财政拨款预算收入支出表的编制原则 419

7. 8. 4 财政拨款预算收入支出表的报表数填列方法 419

7. 8. 5 财政拨款预算收入支出表的编制实例 420

定价:99.8

ISBN:9787115687623

作者:政府会计制度编审委员会

版次:第1版

出版时间:2026-01

内容提要:

本书旨在帮助广大行政事业单位的会计工作者,系统、深入地学习新制度、掌握新制度。 本书严格依据政府会计准则、政府会计制度的要求,以会计科目为节点、以经济业务为枝干、以实务案例为依托,介绍了行政事业单位主要业务和事项的规范化账务处理,体现了“一笔业务,两种分录”的要求,构建了“财务会计和预算会计适度分离并相互衔接”的会计核算模式。 本书架构清晰,列举了行政事业单位的各项经济业务;论述透彻,通过业务概述、账务处理、案例解析三个模块,讲解了各项经济业务的账务处理。 本书适合作为会计实操的培训用书,也适合作为工具书供会计工作者在实际工作中查阅。

作者简介:

刘秀婷 中国财政科学研究院 晏 燕 中国财政科学研究院 唐斯圆 清华大学 徐东方 河北金融学院讲师 莫孝伟 中央财经大学 方文彬 兰州商学院会计学院 邢铭强 兰州商学院会计学院 汪华亮 南京财经大学会计学院 姚 宇 陕西师范大学经管学院

目录:

目 录

第 1 章 资产类业务的会计核算

1. 1 库存现金 1

1. 1. 1 提现和存现 1

1. 1. 2 差旅费 2

1. 1. 3 其他涉及现金收支的业务 4

1. 1. 4 受托代理、代管现金 6

1. 1. 5 现金溢余 7

1. 1. 6 现金短缺 9

1. 2 银行存款 10

1. 2. 1 将款项存入银行或其他金融机构 10

1. 2. 2 支付款项 11

1. 2. 3 银行存款账户 12

1. 2. 4 受托代理、代管银行存款 14

1. 2. 5 外币业务 15

1. 3 *余额账户用款额度 17

1. 3. 1 收到额度 17

1. 3. 2 按照规定支用额度 18

1. 3. 3 提现 19

1. 3. 4 因购货退回等发生国库授权支付额度退回 20

1. 3. 5 年末, 注销额度 22

1. 3. 6 下年初, 恢复额度 23

1. 4 其他货币资金 24

1. 4. 1 形成其他货币资金 24

1. 4. 2 发生支付 25

1. 4. 3 余款退回时 26

1. 5 短期投资 26

1. 5. 1 取得短期投资 26

1. 5. 2 短期投资持有期间收到利息 27

1. 5. 3 出售短期投资或到期收回短期投资(国债) 本息 28

1. 6 财政应返还额度 29

1. 6. 1 财政直接支付方式下, 确认财政应返还额度 29

1. 6. 2 财政授权支付方式下, 确认财政应返还额度 30

1. 7 应收票据 32

1. 7. 1 收到商业汇票 32

1. 7. 2 商业汇票向银行贴现 33

1. 7. 3 商业汇票背书转让 34

1. 7. 4 商业汇票到期 35

1. 8 应收账款 36

1. 8. 1 发生应收账款时 36

1. 8. 2 收回应收账款时 37

1. 8. 3 逾期无法收回的应收账款 38

1. 9 预付账款 40

1. 9. 1 发生预付账款时 40

1. 9. 2 收到所购物资或劳务, 以及根据工程进度结算工程价款等时 41

1. 9. 3 预付账款退回 42

1. 9. 4 逾期无法收回的预付账款转为其他应收款 43

1. 10 应收股利 44

1. 11 应收利息 44

1. 12 其他应收款 44

1. 12. 1 发生暂付款项 44

1. 12. 2 发生其他各种应收款项 46

1. 12. 3 拨付给内部有关部门的备用金 47

1. 12. 4 逾期无法收回的其他应收款 48

1. 13 坏账准备 50

1. 13. 1 年末*分析不需上缴财政的应收账款和其他应收款 50

1. 13. 2 逾期无法收回的应收账款和其他应收款 52

1. 14 在途物品 52

1. 14. 1 购入材料等物资 52

1. 14. 2 所购材料等物资验收入库 53

1. 15 库存物品 54

1. 15. 1 取得库存物品 54

1. 15. 2 发出库存物品 59

1. 15. 3 库存物品定期盘点及毁损、报废 62

1. 16 加工物品 63

1. 16. 1 自制物品 63

1. 16. 2 委托加工物品 66

1. 17 待摊费用 67

1. 17. 1 发生待摊费用 67

1. 17. 2 按照收益期限分期平均摊销 68

1. 17. 3 将摊余金额一次全部转入当期费用 69

1. 18 长期股权投资 69

1. 18. 1 取得长期股权投资 70

1. 18. 2 持有长期股权投资期间 72

1. 18. 3 出售(转让) 长期股权投资 77

1. 19 长期债券投资 80

1. 19. 1 取得长期债券投资 80

1. 19. 2 持有长期债券投资期间 81

1. 19. 3 到期收回长期债券投资本息 82

1. 19. 4 对外出售长期债券投资 83

1. 20 固定资产 84

1. 20. 1 取得固定资产 84

1. 20. 2 与固定资产有关的后续支出 91

1. 20. 3 固定资产处置 93

1. 20. 4 固定资产定期盘点清查 95

1. 21 固定资产累计折旧 97

1. 22 工程物资 99

1. 22. 1 取得工程物资 99

1. 22. 2 领用工程物资 100

1. 22. 3 剩余工程物资 101

1. 23 在建工程 101

1. 23. 1 建筑安装工程投资 101

1. 23. 2 设备投资 104

1. 23. 3 待摊投资 106

1. 23. 4 其他投资 109

1. 23. 5 基建转出投资 110

1. 23. 6 待核销基建支出 111

1. 24 无形资产 112

1. 24. 1 取得无形资产 112

1. 24. 2 与无形资产有关的后续支出 118

1. 24. 3 处置无形资产 120

1. 25 无形资产累计摊销 123

按月进行无形资产摊销 123

1. 26 研发支出( 单位自行研究开发的无形资产) 124

1. 26. 1 自行研究开发项目研究阶段的支出 124

1. 26. 2 自行研究开发项目开发阶段的支出 124

1. 26. 3 自行研究开发项目达到预定用途 125

1. 26. 4 自行研究开发项目不能达到预定用途 125

1. 27 公共基础设施 126

1. 27. 1 取得公共基础设施 126

1. 27. 2 与公共基础设施有关的后续支出 129

1. 27. 3 按照规定处置公共基础设施 131

1. 27. 4 报废、毁损的公共基础设施 132

1. 28 公共基础设施累计折旧(摊销) 133

1. 28. 1 按月计提公共基础设施折旧或摊销 133

1. 28. 2 处置公共基础设施 134

1. 29 政府储备物资 135

1. 29. 1 取得政府储备物资 135

1. 29. 2 发出政府储备物资 138

1. 29. 3 政府储备物资盘盈、盘亏、报废或毁损 140

1. 30 文物资源 141

1. 30. 1 新旧衔接账务处理 142

1. 30. 2 初始确认的账务处理 145

1. 30. 3 文物资源保护、利用的账务处理 149

1. 30. 4 文物资源调出、撤销退出的账务处理 150

1. 31 保障性住房 153

1. 31. 1 保障性住房的取得 153

1. 31. 2 出租保障性住房 155

1. 31. 3 处置保障性住房 155

1. 31. 4 保障性住房定期盘点清查 157

1. 32 保障性住房累计折旧 157

按月计提保障性住房折旧时 158

1. 33 受托代理资产 158

1. 33. 1 受托转赠物资 159

1. 33. 2 受托存储保管物资 161

1. 33. 3 受托收取并上缴罚没物资 162

1. 34 长期待摊费用 163

1. 34. 1 发生长期待摊费用 164

1. 34. 2 按期摊销或一次转销长期待摊费用剩余账面余额 164

1. 35 待处理财产损溢 165

1. 35. 1 账款核对时发现的库存现金短缺或溢余 165

1. 35. 2 盘盈的非现金资产 166

1. 35. 3 盘亏或毁损、报废的非现金资产 167

第 2 章 负债类业务的会计核算

2. 1 短期借款 171

2. 1. 1 借入各种短期借款 171

2. 1. 2 银行承兑汇票到期转入短期借款科目 172

2. 1. 3 归还短期借款本息 173

2. 2 应交增值税 173

2. 2. 1 一般纳税人购入资产或服务 174

2. 2. 2 一般纳税人销售应税产品或提供应税服务 179

2. 2. 3 一般纳税人月末转出应缴未缴、多缴的增值税 182

2. 2. 4 一般纳税人缴纳增值税 182

2. 2. 5 小规模纳税人业务 184

2. 3 其他应交税费 186

2. 3. 1 城市维护建设税、教育费附加、地方教育费附加、车船税、房产税、城镇土地使用税等 186

2. 3. 2 代扣代缴职工个人所得税 188

2. 3. 3 发生企业所得税纳税义务 189

2. 4 应缴财政款 190

2. 4. 1 取得或应收按照规定应缴财政的款项 190

2. 4. 2 处置资产取得的应上缴财政款的处置净收入 191

2. 5 应付职工薪酬 192

2. 5. 1 计算确认当期应付职工薪酬 193

2. 5. 2 向职工支付工资、津贴补贴等薪酬 195

2. 5. 3 从职工薪酬中代扣各种款项 196

2. 5. 4 缴纳职工社会保险费和住房公积金 197

2. 5. 5 从应付职工薪酬中支付的其他款项 197

2. 6 应付票据 198

2. 7 应付账款 201

2. 8 应付政府补贴款 203

2. 9 应付利息 205

2. 10 预收账款 206

2. 11 其他应付款 208

2. 11. 1 发生暂收款项 208

2. 11. 2 预拨款项 210

2. 11. 3 发生其他应付义务 211

2. 11. 4 其他应付款的豁免 211

2. 12 预提费用 212

2. 12. 1 计提间接费用或管理费 212

2. 12. 2 预提租金 213

2. 13 长期借款 215

2. 14 长期应付款 218

2. 15 预计负债 220

2. 16 受托代理负债 222

第3 章 净资产类业务的会计核算

3. 1 累计盈余 223

3. 1. 1 年末将“ 本年盈余分配”科目余额结转 223

3. 1. 2 年末将“无偿调拨净资产”科目余额结转 224

3. 1. 3 与其他单位发生的调入调出资金结转 224

3. 1. 4 年末余额结转 226

3. 2 专用基金 226

3. 2. 1 年末提取专用基金 226

3. 2. 2 从收入中提取专用基金并计入费用 227

3. 2. 3 设置的其他专用基金 227

3. 2. 4 使用专用基金 228

3. 3 权益法调整 229

3. 3. 1 年末长期股权投资引起的权益法调整 229

3. 3. 2 处置长期股权投资引起的权益法调整 230

3. 4 本期盈余 231

3. 4. 1 期末结转 231

3. 4. 2 年末结转 233

3. 5 本年盈余分配 234

3. 5. 1 本期盈余的结转 234

3. 5. 2 提取专用基金 235

3. 5. 3 科目余额转入累计盈余 236

3. 6 无偿调拨净资产 236

3. 6. 1 调入净资产 236

3. 6. 2 调出净资产 238

3. 6. 3 年末余额结转 239

3. 7 以前年度盈余调整 240

3. 7. 1 以前年度收入调整 240

3. 7. 2 以前年度费用调整 241

3. 7. 3 盘盈非流动资产 241

3. 7. 4 年末余额结转 242

第4 章 收入类业务的会计核算

4. 1 财政拨款收入 243

4. 1. 1 收到拨款 243

4. 1. 2 年末确认拨款差额 244

4. 1. 3 拨款退回 245

4. 1. 4 年末结转 246

4. 2 事业收入 247

4. 2. 1 采用财政专户返还方式 247

4. 2. 2 采用预收款方式 248

4. 2. 3 采用应收款方式 250

4. 2. 4 其他方式下 250

4. 2. 5 年末结转 251

4. 3 上级补助收入 252

4. 3. 1 日常核算 252

4. 3. 2 年末结转 253

4. 4 附属单位上缴收入 254

4. 4. 1 日常核算 254

4. 4. 2 年末结转 255

4. 5 经营收入 256

4. 5. 1 确认经营收入时 257

4. 5. 2 年末结转 258

4. 6 非同级财政拨款收入 259

4. 6. 1 确认非同级财政拨款收入时 259

4. 6. 2 年末结转 260

4. 7 投资收益 261

4. 7. 1 出售或到期收回短期债券本息 261

4. 7. 2 持有的分期付息、一次还本的长期债券投资 262

4. 7. 3 持有的一次还本付息的长期债券投资 263

4. 7. 4 出售长期债券投资或到期收回长期债权投资本息 263

4. 7. 5 成本法下被投资单位宣告分派利润或股利 264

4. 7. 6 权益法下长期股权投资持有期间 265

4. 7. 7 年末结转 266

4. 8 捐赠收入 267

4. 8. 1 接受捐赠的货币资金 267

4. 8. 2 接受捐赠的存货、固定资产等 268

4. 8. 3 年末结转 269

4. 9 利息收入 270

4. 9. 1 确认银行存款利息收入 270

4. 9. 2 年末结转 271

4. 10 租金收入 272

4. 10. 1 预收租金方式 272

4. 10. 2 后付租金方式 273

4. 10. 3 分期收取租金 274

4. 10. 4 年末结转 274

4. 11 其他收入 275

4. 11. 1 现金盘盈收入 275

4. 11. 2 科技成果转化收入 276

4. 11. 3 收回已核销的其他应收款 277

4. 11. 4 无法偿付的应付及预收款项 277

4. 11. 5 置换换出资产评估增值 278

4. 11. 6 其他情况 279

4. 11. 7 年末结转 279

第5 章 费用/ 预算支出类业务的会计核算

5. 1 业务活动费用与行政支出/ 事业支出 281

5. 1. 1 为履职或开展业务活动的本单位人员以及外部人员计提并支付薪酬和劳务费 281

5. 1. 2 为履职或开展业务活动发生的预付款项 284

5. 1. 3 为履职或开展业务活动购买资产或支付在建工程款等 285

5. 1. 4 为履职或开展业务活动领用库存物品 286

5. 1. 5 为履职或开展业务活动计提的固定资产、无形资产、公共基础设施、保障性住房的折旧(摊销) 287

5. 1. 6 为履职或开展业务发生应负担的税金及附加时 288

5. 1. 7 计提专用基金 289

5. 1. 8 购货退回等 290

5. 1. 9 为履职或开展业务活动发生的其他各项费用 291

5. 1. 10 期末/年末结转 292

5. 2 单位管理费用 293

5. 2. 1 为开展管理活动的本单位人员和外部人员计提并支付薪酬和劳务费 294

5. 2. 2 开展管理活动发生的预付款项 296

5. 2. 3 为开展管理活动购买资产或支付在建工程款 298

5. 2. 4 管理活动所用固定资产、无形资产计提的折旧(摊销) 299

5. 2. 5 开展管理活动内部领用库存物品 299

5. 2. 6 开展管理活动发生应负担的税金及附加 300

5. 2. 7 购货退回等 301

5. 2. 8 发生的其他与管理活动相关的各项费用 302

5. 2. 9 期末/年末结转 303

5. 3 经营费用与经营支出 304

5. 3. 1 为经营活动人员支付职工薪酬 305

5. 3. 2 为开展经营活动购买资产或支付在建工程款 307

5. 3. 3 经营活动用固定资产、无形资产计提的折旧、摊销 307

5. 3. 4 开展经营活动内部领用材料或出售发出物品等 308

5. 3. 5 开展经营活动发生的预付款项 309

5. 3. 6 开展经营活动发生应负担的税金及附加 310

5. 3. 7 计提专用基金 312

5. 3. 8 购货退回等 312

5. 3. 9 开展经营活动发生的其他各项费用 313

5. 3. 10 期末/年末结转 314

5. 4 资产处置费用 315

5. 4. 1 不通过“待处理财产损溢”科目核算的资产处置 315

5. 4. 2 通过“ 待处理财产损溢”科目核算的资产处置 317

5. 4. 3 期末结转 318

5. 5 投资支出 319

5. 5. 1 以货币资金对外投资时 319

5. 5. 2 出售、对外转让或到期收回本年度以货币资金取得的对外投资 320

5. 5. 3 年末结转 321

5. 6 上缴上级费用与上缴上级支出 322

事业单位发生上缴上级支出 322

5. 7 对附属单位补助费用与对附属单位补助支出 324

事业单位发生对附属单位补助支出 324

5. 8 所得税费用 326

5. 9 其他费用与其他支出 328

5. 9. 1 利息费用/利息支出 328

5. 9. 2 现金资产对外捐赠 330

5. 9. 3 坏账损失 330

5. 9. 4 罚没支出 331

5. 9. 5 其他相关税费、运输费等 332

5. 9. 6 期末/年末结转 333

第6 章 预算结余类业务的会计核算

6. 1 资金结存 335

6. 1. 1 取得预算收入 335

6. 1. 2 发生预算支出时 337

6. 1. 3 预算结转结余调整 338

6. 1. 4 使用专用基金 339

6. 1. 5 会计差错更正、购货退回的会计更正 340

6. 1. 6 单位缴纳所得税 341

6. 1. 7 确认未下达财政用款额度 342

6. 1. 8 注销及恢复*余额账户用款额度 342

6. 2 财政拨款结转 343

6. 2. 1 会计差错更正、购货退回的会计更正 344

6. 2. 2 与其他单位发生的财政拨款结转资金的调入、调出 346

6. 2. 3 上缴或注销财政拨款结转资金或额度 347

6. 2. 4 内部调剂财政拨款结余资金 347

6. 2. 5 年末财政拨款结转业务 348

6. 3 财政拨款结余 350

6. 3. 1 会计差错更正、购货退回的会计更正 351

6. 3. 2 上缴或注销财政拨款结余资金或额度 352

6. 3. 3 内部调剂财政拨款结余资金 353

6. 3. 4 年末财政拨款结余业务 354

6. 4 非财政拨款结转 355

6. 4. 1 提取项目管理费或间接费 356

6. 4. 2 会计差错更正、购货退回的会计更正 356

6. 4. 3 缴回非财政拨款结转资金 357

6. 4. 4 年末非财政拨款结转和结余业务 358

6. 4. 5 划转非财政拨款专项剩余资金 360

6. 5 非财政拨款结余 360

6. 5. 1 提取项目管理费或间接费 361

6. 5. 2 实际缴纳企业所得税 362

6. 5. 3 会计差错更正、购货退回的会计更正 362

6. 5. 4 年末非财政拨款结余结转业务 363

6. 5. 5 划转非财政拨款专项剩余资金 364

6. 6 专用结余 365

6. 6. 1 提取专用基金 365

6. 6. 2 使用专用基金 366

6. 7 经营结余 367

6. 7. 1 年末经营收支结转 367

6. 7. 2 年末转入结余分配 368

6. 8 其他结余 368

6. 8. 1 年末结转预算收入及支出 369

6. 8. 2 其他结余的年末转出 370

6. 9 非财政拨款结余分配 371

6. 9. 1 事业单位年末结余转入 371

6. 9. 2 计提专用基金 372

6. 9. 3 转入非财政拨款结余 373

第7 章 行政事业单位会计报表编制

7. 1 行政事业单位会计报表概述 374

7. 1. 1 会计报表的概念 374

7. 1. 2 会计报表的编制要求 374

7. 1. 3 会计报表的分类 375

7. 1. 4 年终清理 377

7. 2 资产负债表 378

7. 2. 1 资产负债表概述 378

7. 2. 2 资产负债表的内容 379

7. 2. 3 资产负债表的编制 379

7. 2. 4 资产负债表的编制实例 385

7. 3 收入费用表 389

7. 3. 1 收入费用表概述 389

7. 3. 2 收入费用表的内容 389

7. 3. 3 收入费用表的编制 390

7. 3. 4 收入费用表的编制实例 392

7. 4 净资产变动表 394

7. 4. 1 净资产变动表概述 394

7. 4. 2 净资产变动表的内容 394

7. 4. 3 净资产变动表的编制原则 395

7. 4. 4 净资产变动表的报表数填列方法 395

7. 4. 5 净资产变动表的编制实例 397

7. 5 现金流量表 398

7. 5. 1 现金流量表概述 398

7. 5. 2 现金流量表的内容 398

7. 5. 3 现金流量表的编制 399

7. 5. 4 现金流量表的编制实例 403

7. 6 预算收入支出表 407

7. 6. 1 预算收入支出表概述 407

7. 6. 2 预算收入支出表的内容 407

7. 6. 3 预算收入支出表的编制 408

7. 6. 4 预算收入支出表的编制实例 411

7. 7 预算结转结余变动表 413

7. 7. 1 预算结转结余变动表概述 413

7. 7. 2 预算结转结余变动表的内容 413

7. 7. 3 预算结转结余变动表的编制原则 413

7. 7. 4 预算结转结余变动表的报表数填列方法 414

7. 7. 5 预算结转结余变动表的编制实例 416

7. 8 财政拨款预算收入支出表 418

7. 8. 1 财政拨款预算收入支出表概述 418

7. 8. 2 财政拨款预算收入支出表的内容 418

7. 8. 3 财政拨款预算收入支出表的编制原则 419

7. 8. 4 财政拨款预算收入支出表的报表数填列方法 419

7. 8. 5 财政拨款预算收入支出表的编制实例 420

- 人民邮电出版社有限公司 (微信公众号认证)

- 人民邮电出版社微店,为您提供最全面,最专业的一站式购书服务

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...