商品详情

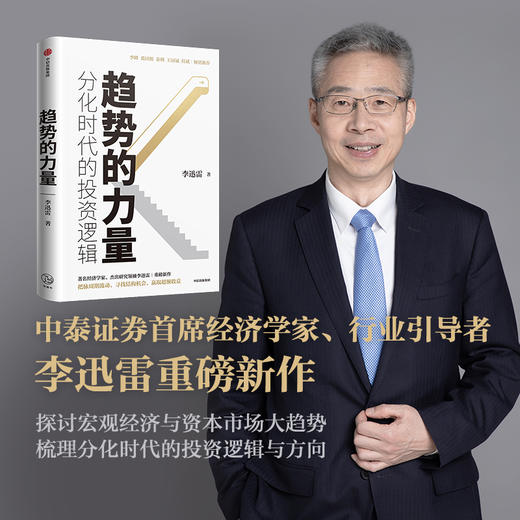

书名: 趋势的力量:李迅雷谈分化时代的投资逻辑

定价: 68

作者: 李迅雷

出版社: 中信出版社

出版日期: 2021-05

用纸: 纯质

装帧: 平

开本: 16

ISBN: 9787521729764

李迅雷从事资本市场研究30多年,是知名经济学家和杰出的研究专家,对于宏观经济、金融和资本市场的一些分析和判断得到了业内和大众的广泛好评。在本书中李迅雷基于自上而下的演绎方法和大量研究数据,从宏观政策到微观投资,多维度分析和展望中国经济与资本市场的各种趋势。中国经济高增长的时代已经过去,分化的趋势日渐突显,主要体现在四个方面:一是收入分化、二是人口分化、三是产业分化、四是企业分化。分化趋势对投资机会和投资结构会产生重要影响,既带来机会,也引发风险。从房地产投资的角度看,需要关注的是人口流向与地域经济的分化;从实业投资的角度看,则需要从行业盛衰的视角去甄别投资方向。而从股权投资的角度看,需要关注的是企业的分化。未来我们将如何面对分化(“K 型”经济)带来的后果?——本书提出了中国经济和资本市场的五大宏观趋势,分化时代的四大投资逻辑,2021年的六大投资方向,针对机构投资者、股市投资者和房市投资者提供了相关的思路。

我们只有理解了趋势的力量,掌握了分化时代的投资思维,才能发现结构性的投资机会,寻找“确定性溢价”,合理配置核心资产,获得超额回报。

所谓趋势,就是市场运动的大方向,随着经济或市场发展阶段的不同,趋势的方向也不一样。作为投资者,把握了市场的大方向就意味着顺风顺水。 本书对全球经济运行的周期性变化和疫情影响下投资市场的新趋势进行了详细分析,对经济和市场的趋势进行了论述,并探讨了其对投资机会和投资结构的影响。中国经济高增长的时代已经过去,分化的趋势日渐突显,在商品总量、货币总量和资产总量均已处于过剩阶段时,只能寻求结构性的机会。 作者从多个维度,用大量数据发现趋势,通过存量经济主导下的强者恒强、此消彼长和优胜劣汰三大特征给出了市场投资方向性的建议,提示了房地产发展的周期与投资机会。书中还纳入了作者与一些投资领域明星级大咖的投资观点与思路的碰撞,深入解读了一些具体行业和市场的发展趋势。

推荐序 中泰证券股份有限公司董事长 李峰 _

章全球经济步入下行周期:长期和平的利弊及因果律

为什么全球经济将步入高震荡低增长模式

从2021 年政策取向看资本市场的分化与投资机会

从流动性角度看经济减速下的投资机会

货币政策究竟如何影响股价

经济下行压力与股市上行动力

第二章资本市场映射宏观大势与结构变化

相信趋势的力量

蓝筹的力量究竟有多大——让岁月来验证

山的后面还是山吗

把钱埋在什么地方才能不贬值

第三章存量经济时代——分化趋势下的投资机会

分化渐成趋势——投资该如何选择

公募基金超高业绩能否持续

为什么说今后投资机会主要在供给侧

经济分化——商品和资产价格将如何变化

第四章资产过剩趋势下寻找核心资产

资产过剩会否成为必然趋势

买自己买不到的东西

核心“资产荒”时代的资产配置思路

“好赛道”上跑的究竟有多少匹“好马”?

第五章机构投资者壮大趋势下的“价值重估”效应

抓大放小 剩者为王——存量经济时代寻找“确定性溢价”

把握预期差带来的确定性机会

关于“确定性溢价”

第六章经济转型趋势下看好大消费与高科技

存量博弈下的结构性机会:大消费与高科技

消费增速滑坡——为什么仍看好大消费

收入下行反而迎来消费升级——行业机会何在

白酒迈向奢侈品背后的经济推力之变

第七章金融开放趋势下把握“估值差”收窄的机会

中美股市比较:我们的发展潜力与方向

金融开放加速:A 股的风格与机会如何演变

巴菲特的投资策略在中国水土不服吗?

第八章人口集聚与分化趋势下房地产投资的结构性风险与机会

疫情让泡沫更刚性?

今后楼市会否追寻A 股路线?

房地产究竟有没有“后浪”——关注三条线

房住不炒:理想与现实之差如何缩小

第九章对话投资界大佬

高成长是宽阔的“护城河”——对话嘉实基金投资官邵健

全球展望与A 股机遇——对话高毅资产投资官邓晓峰

研究者周期探讨——对话橡树资本创始人霍华德·马克斯

宏观重要吗——与东方资管前董事长王国斌等交流

后记

李迅雷。现任中泰证券经济学家,中国经济学家论坛副理事长、中国保险资管协会理事、亚洲金融智库副主任研究员、清华大学互联网产业研究院顾问委员会委员、上海证券交易所指数专家委员会委员等,并被多所大学聘为兼职教授;同时,他还是九三学社中央委员、上海九三金融委员会主委。曾任国泰君安证券总经济师兼经济学家、海通证券副总经理兼经济学家,上海市人大常委、人大财经委委员等职。

李迅雷从事宏观经济、金融与资本市场研究30多年,先后编著、翻译经济及证券类书籍多部,并在各类学术性刊物上发表论文、研究报告百余篇,所主持各类课题曾多次获得重要奖项。作为较早从事证券市场研究的人士之一,曾多次被政府部门、媒体评为“上海市十大青年经济人物”、“沪上十大金融创新人物”和“年度影响力经济学家” ,曾获新财富首届和2013年“杰出研究者”、“2010年中国券商年度经济学家”和“2014 年第八届卖方分析师水晶球奖-金牌领队”等荣誉。

2020年中央经济工作会议上提出“政策不会急转弯”,那么,接下来政策究竟是不转弯还是缓慢转弯?诸多的改革、开放和创新举措,将给2021年的中国经济带来怎样的影响,资本市场在持续繁荣两年之后,会有怎样的格局变化和投资机会?2021 年的经济走势以及潜在的投资机会可能有哪些?以下难免带有很多主观的色彩,仅供大家参考。 我认为,2021年资本市场将依然保持繁荣,在经济增速大幅回升、开放力度加大和人民币升值的背景下,机构投资者的长线资金或将进一步增加,外资继续流入,A股与港股市场的互联互通会更加紧密。因此,在港股的估值水平相对较低的情况下,2021年或存在估值提升机会。而A股市场的结构性牛市始于2017年,起初主要靠估值驱动,因为机构投资者比重提升,尤其是外资给了头部企业“确定性”溢价,给了尾部企业“不确定性”折价。2019年之后,新经济带来“成长驱动”,当然,在估值驱动和新经济驱动下的这轮结构性牛市,已经隐现结构性泡沫。2021年,面临从“抱团”到“散伙”的风险。不过,大消费和高科技始终是未来中国经济的两大驱动力,真金不怕火炼,去伪存真之后,资本市场的结构性牛市仍将延续。 从大类资产配置来讲,我的观点还是要多配置金融资产。从2020年来看,虽然房地产的走势较强,但这与货币政策有关。2021年M2增速肯定要回落(2020年在10%以上);社会融资(以下简称社融)增速估计也会出现拐点,但资金转向金融领域的趋势已经呈现出来,近几家银行的问卷调查结果显示,居民配置房地产的意愿明显下降。 2020年机构投资者的收益率很高,偏股型、混合型的公募基金平均收益率大概在40%,在2019年35%的基础上增长到40%,这是非常罕见的,历史上是没有过的。如果说这两年的走势这么牛,那么2021年会不会回落,甚是负的? 2021年资本市场的投资收益率不可能继续保持高增长了,但我估计机构投资者业绩不会太差。主要原因在于目前市场的结构发生了变化,过去股市是“炒成长”“炒概念”,就是“讲故事”“编故事”,但市场的估值理念什么时候开始出现转折点? 中国的结构性牛市是从2017年开始的,2018年由于大环境不佳,股市出现大幅调整,2019年和2020年依然还是符合机构投资者价值理念和投资套路的结构性牛市。这种估值体系调整的结构性牛市估计今后还会持续下去。这与美国市场其实是非常相似的,市场越来越呈现“二八现象”,即20%的股票在上涨,80%的股票在下跌,这就是结构性牛市的特征之一。

估值驱动型牛市 对于中国的资本来讲,2017年以来机构投资者比重显著上升,北上资金流入增加,资本市场开放度也在不断提升,这是这轮结构性牛市出现的根本原因,即估值体系的结构性变化驱动的牛市。过去的股市给未来盈利确定性较高的大企业一个比较低的估值,给那些不确定性较高、会“讲故事”的中小企业一个比较高的估值。然而,随着越来越多海外机构资金进入A股市场,由于这些海外机构是用DCF模型(现金流折现模型)来进行估值的,所以一看就发现A股市场中的大蓝筹估值明显偏低。近年来这类公司的估值水平持续提升,估值驱动的行情在今后几年还会持续下去。 另一个动力,来自新旧动能的转换。新的动能源于科技进步、互联网大平台整合资源、人口老龄化和居民收入水平提升下的大消费。因为中国经济已慢慢从投资驱动转为消费驱动,随着人口老龄化和居民收入水平的提高,消费升级也是必然的。因此,大消费板块的表现依然是比较强劲的,今后也还会持续下去。 其实美国也是一样的,比如说食品饮料、医药生物、新能源汽车等大消费板块,高科技板块,互联网板块这几年的走势一直很强劲。而欧洲、日本同样也是这些板块的走势比较强劲。当然就现在而言,这些板块的整体估值已经不低了,好赛道的估值偏高,但是好赛道上的好公司,应该会有比较稳定而充裕的现金流。 除了食品饮料、家电、新能源汽车、医药生物、休闲娱乐等之外,即在消费板块之外的另一端——高科技,也是拉动中国经济增长的一个新动力。从“十四五”规划和中央经济工作会议报告来看,已经多次强调国家要在“卡脖子”工程上加大研发投入。 因此,国家提出要发展九大战略性新兴产业,包括新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色、航空航天、海洋装备。另外,也要注重基础研究和原始创新,国家瞄准了八个领域的一些基础研究和研发投入,主要是人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空间科技、深地深海。 资本市场的机构投资者比重还会提升,今后机构的话语权还会增加,所以未来的主要机会也就集中在排名前20%左右的股票上。因为整体经济在分化,经济分化主要表现为向头部集中。目前我国的各个行业集中度并不算高,但今后的集中度会进一步提高。所以还是要配置头部企业。如果把目前A股市场的4 000多家公司进行划分,前2 000家和后2 000家的占比会出现一个严重的分化。 预计今后流通市值排名前20%上市公司的市值占比会从现在的75%上升80%,流通市值排名后50%上市公司的市值恐怕会降到7%以下。美国的这一数据就更低了,美国流通市值排名后50%上市公司的市值占比大概只有3%,所以这个分化会越来越明显,因此进行资产配置时,总体上要“抓大放小”。

顺周期行业有短线机会 2021年,随着经济复苏,顺周期行业可能会出现一轮相对短线的机会,即所谓的周期性行业。因为现在全球库存处在一个比较低的状态,所以2020年下半年以后大宗商品的交易价格明显走强,主要还是有一个补库存的需求,另外复工、复产的需求也明显增加。欧盟也好,美国也好,虽然经济还处于负增长,疫情仍在蔓延当中,但是它们的制造业PMI指数(采购经理指数)已经在持续走强了。 2021年中国经济也将出现一个比较大的回升,所以周期性行业可能在2021年有一个短线反弹的机会,并持续到2021年的第三季度,第四季度估计会回落,慢慢回归常态。因此就大宗商品的交易价格来讲,可能还会有的上升空间。

港股:H股对A股的折价率有望缩小 2012年10月,在61家“A+H”上市公司(即同时在A股和H股上市的公司)中,A股对H股折价的有17家,只占总数的28%,折价率的约为30%,而折价的股票均为大市值股票,所属行业多为银行、保险和建材等传统大行业;A股对H股溢价的占比为72%。目前,在所有的“A+H”股票中,A股对H股100%溢价,已经没有折价的股票了。其中有7只股票的溢价率超过80%。这段时间以来,H股对A股的折价率已经有所回落。 在开放力度加大和人民币升值的背景下,机构投资者的长线资金会进一步增加,更需要配置有长期投资价值的股票,而A股市场与港股市场的互联互通更加紧密,将来不管是港股A股化,还是A股港股化,“A+H”的溢价率缩小是大趋势,H股折价率在50%这类现象不可思议。因此,在港股市场的估值水平相对较低的情况下,2021年或存在估值提升的机会。

汇率 2021年人民币依然存在升值的空间,当然升值的幅度不大,毕竟国家还是对汇率进行管控的。美元兑人民币汇率之所以在2020年升6.5元左右,甚在2021年初曾一度破了6.5元,主要是因为美元贬值。美元指数一般15年一个轮回周期,这一轮美元指数下跌到现在为止才持续了3年,按照历史的走势来看,美元指数回落见底的时间还没到,所以人民币在2021年应该还是会保持一个比较强劲的走势。 上一轮美元指数的高点出现在2017年1月,再上一轮的高点出现在2002年。上一轮美元指数的低点出现在2008年,再上一轮低点出现在1995年。那么,这一轮的低点会出现在什么时候尚未可知,但少见底的时间还会持续一年以上。

- 南京微邮局 (微信公众号认证)

- ·爆款邮品免排队 ·海量书刊一键订 ·笔书情谊信传递 ·正品周边惠购享 操作便捷、内容丰富、风格文艺、品质保证、行动迅速的邮文化产品旗舰店

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...