采购审计实务指南 采购审计概述风险高发领域舞弊行为原理分析控制审计流程取证访谈技巧 数字化采购ESG审计管理实务工具书籍

| 运费: | ¥ 0.00-20.00 |

商品详情

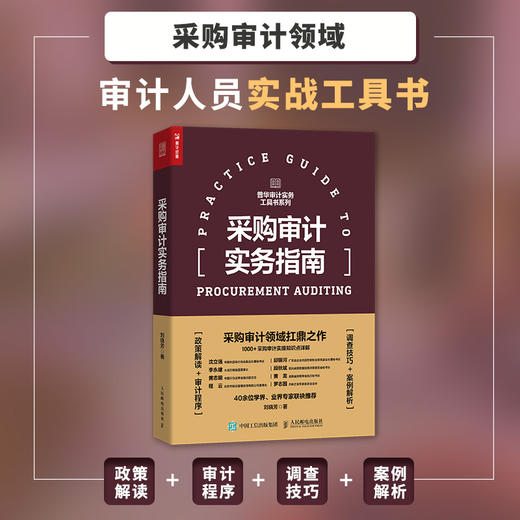

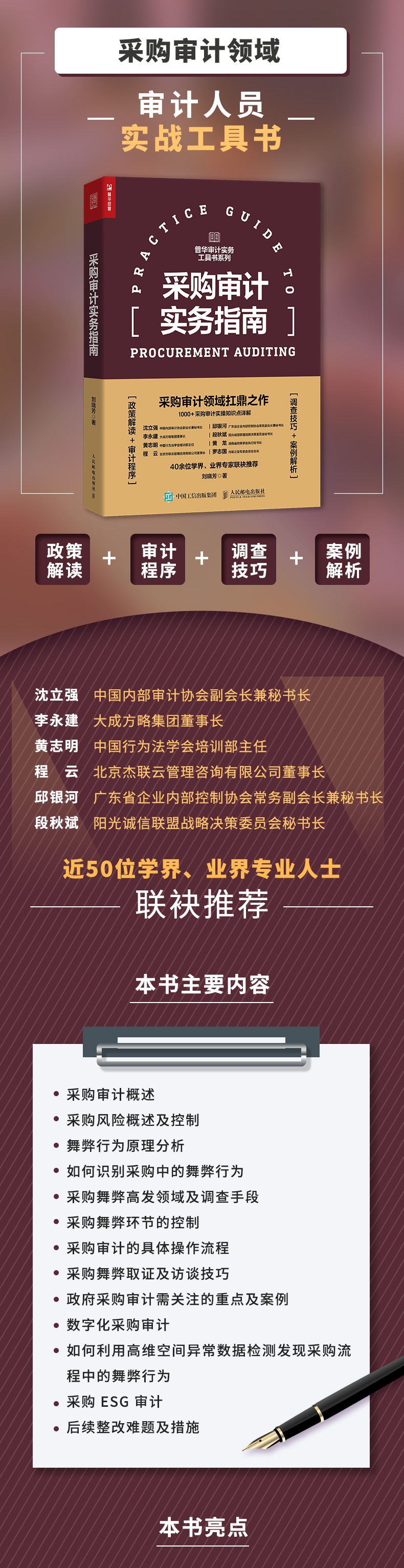

书名:采购审计实务指南

定价:118.0

ISBN:9787115670700

作者:刘晓芳

版次:第1版

出版时间:2025-06

内容提要:

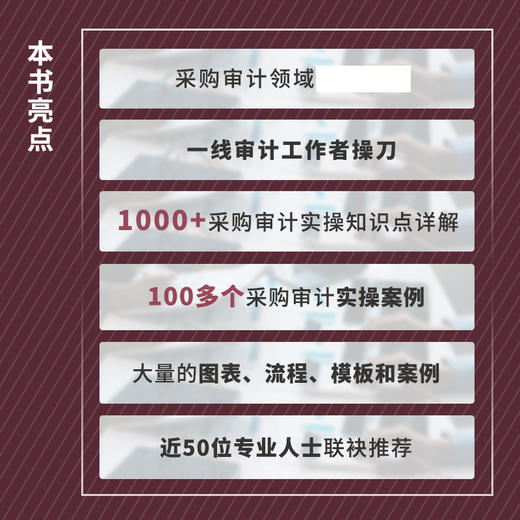

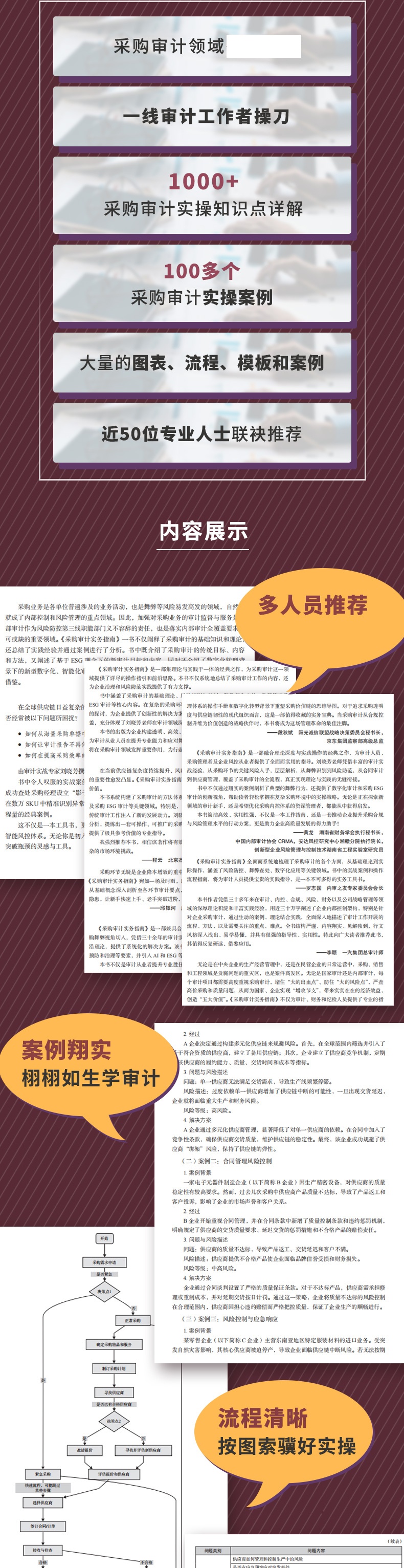

在资源紧缺、市场波动频繁的当下,如何优化资源配置、强化合规管理和风险控制,已成为企业管理的核心命题。采购审计作为企业内部控制的重要一环,不仅直接影响企业的运营效率和成本控制,更关乎企业在复杂环境中的生存能力和竞争优势。而对于如何做好采购审计,很多审计人员仍旧不得其法,本书便是一部采购审计实务指南。 本书以企业采购活动的全流程为切入点,系统地阐述了采购审计的理论框架、实务操作及风险防控方法。内容涵盖采购审计概述、采购风险高发领域及控制、舞弊行为原理分析、采购舞弊环节的控制、采购审计具体操作流程、采购舞弊取证及访谈技巧、数字化采购审计、采购ESG审计等方面。作者以深入浅出的方式介绍了采购审计的具体流程与方法,并辅以案例解析,带领读者充分透视采购审计工作,掌握采购审计实战技巧。 本书适合企业内审人员、采购部门管理者、会计师事务所审计师、风险管理顾问,以及相关专业的师生阅读和使用。

作者简介:

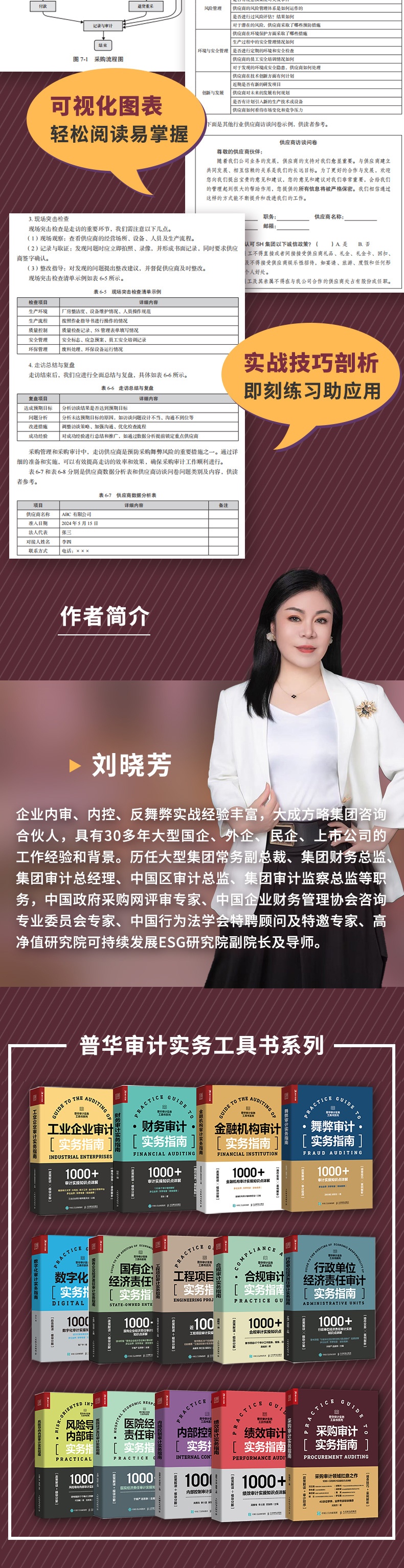

刘晓芳, 企业内审、内控、反舞弊实战*,大成方略集团咨询合伙人,具有30多年大型国企、外企、民企、上市公司 的工作经验和背景。历任大型集团常务副总裁、集团财务总监、集团审计总经理、中国区审计总监、集团审计监察总监等职务,中国政府采购网评审*、中国企业财务管理协会咨询专业委员会*、中国行为法学会特聘*及特邀讲师、高净值研究院可持续发展ESG研究院副院长及导师。

目录:

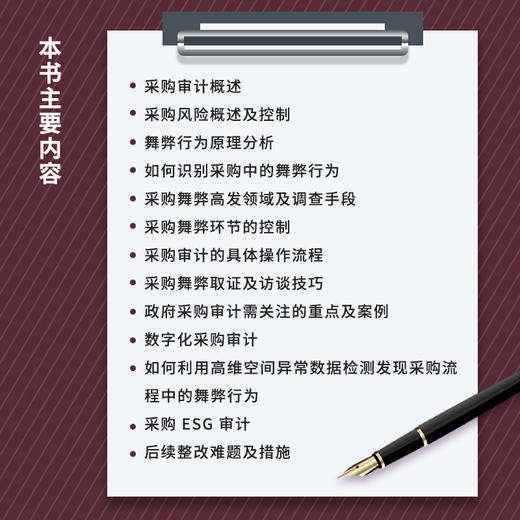

*章 采购审计概述 1

*节 采购审计的定义 3

*节 采购审计的目的及依据 5

第三节 采购审计的内容及程序 6

第四节 采购审计环境 10

第五节 采购审计实施 14

*章 采购风险概述及控制 19

*节 采购风险概述 21

*节 采购风险分析 25

第三节 采购风险产生的原因 28

第四节 采购风险清单及类型 32

第五节 采购风险控制关键点及预防 36

第六节 采购中防止被供应商“绑架”的几种方法 39

第七节 案例 43

第三章 舞弊行为原理分析 47

*节 舞弊的来源 49

*节 采购舞弊产生的根源 54

第三节 舞弊三角理论 58

第四节 采购环节舞弊行为的危害 60

第五节 采购环节舞弊的风险前兆 63

第四章 如何识别采购中的舞弊行为 71

*节 组织结构设置导致的舞弊行为 73

*节 招投标环节中的舞弊行为 76

第三节 临时引进供应商的舞弊行为 79

第四节 询比价、报价、定点环节中的舞弊行为 84

第五节 *星采购和促销返利活动中的舞弊行为 88

第六节 合同条款中隐藏的舞弊行为 91

第七节 关注进口产品或高新技术产品采购中的舞弊行为 94

第八节 虚假招投标进行采购的舞弊行为 98

第九节 案例 103

第五章 采购舞弊高发领域及调查手段 109

*节 采购方式策划舞弊 111

*节 招投标评审过程舞弊 115

第三节 评标标准设定舞弊(量身定制) 119

第四节 投标人投标过程舞弊(内定) 122

第五节 开标、评标、定标环节舞弊 127

第六节 合同签订和执行过程中的舞弊行为(提前设坑) 131

第七节 合同变更舞弊(低价中标,后变更抬价) 135

第八节 采购支付舞弊 140

第九节 仓库出入库管理舞弊 144

第十节 案例 148

第六章 采购舞弊环节的控制 153

*节 建立与完善企业内控制度 155

*节 利用组织牵制法进行控制 161

第三节 搭建采购招标系统 163

第四节 利益冲突回避的方法 167

第五节 访问供应商是控制采购舞弊的有效方法 172

第六节 走访供应商的成功秘笈 178

第七节 对物资采购招标与签约环节进行舞弊控制 191

第八节 如何对采购进行全过程、*的监督 195

第九节 利用采购风险的分散控制 199

第十节 轮岗和分拆采购程序及工作职责 203

第十一节 与供应商达成战略合作关系 207

第十二节 提升采购人员待遇,制定绩效考评 213

第十三节 对采购人员进行正规的业务培训 216

第十四节 限制采购部的权利 219

第十五节 招聘采购人员时要进行背景调查 223

第十六节 案例 227

第七章 采购审计的具体操作流程 231

*节 编制采购审计方案 233

*节 确定审计思路和方法 235

第三节 编制审计所需的资料清单及模板 238

第四节 标准化审计表格与流程图 241

第五节 编制访谈时间表 249

第六节 采购审计重点及审计程序、审计内容、审计步骤 251

第七节 案例 254

第八章 采购舞弊取证及访谈技巧 257

*节 采购舞弊的特点与常见类型 259

*节 取证采用的工具 264

第三节 调查采购舞弊行为的实施步骤与方法 266

第四节 采购舞弊的取证路径 270

第五节 采购舞弊的访谈技巧 274

第六节 内部调查与刑事程序的衔接 278

第七节 内部调查与员工隐私权的平衡 279

第九章 政府采购审计需关注的重点及案例 281

*节 采购预算的合规性 283

*节 采购程序的合法性 286

第三节 招投标过程的合法性 288

第四节 采购的效益性 291

第五节 采购环节舞弊行为的危害 293

第十章 数字化采购审计 297

*节 数字化采购审计的背景 299

*节 传统采购审计的局限性 300

第三节 数字化采购的核心要素 301

第四节 人工智能在采购审计中的应用 302

第五节 数字化采购审计的实施步骤 304

第六节 数字化采购审计案例分析 305

第七节 数字化采购审计的发展趋势 312

第十一章 如何利用高维空间异常数据检测发现采购流程中的舞弊行为 315

*节 高维数据的特点与挑战 317

*节 高维空间异常数据检测的步骤 318

第三节 如何实施高维空间异常数据检测 323

第十二章 采购ESG 审计 327

*节 什么是ESG 329

*节 采购ESG 审计的*要性 330

第三节 采购ESG 的核心概念 331

第四节 采购ESG 的实施策略 333

第五节 采购ESG 审计的作用与方法 335

第六节 案例分析 339

第七节 采购ESG 审计的未来趋势及对企业的影响 343

第十三章 后续整改难题及措施 347

*节 拒不整改 349

*节 整改敷衍了事 351

第三节 管理层或组织管理模式问题难整改 353

第四节 迟迟不整改 356

第五节 “*一公里” 358

后 记 361

- 人民邮电出版社有限公司 (微信公众号认证)

- 人民邮电出版社微店,为您提供最全面,最专业的一站式购书服务

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...