商品详情

书名: 货币战争

定价: 55

ISBN: 978753277747101

作者: 詹姆斯·里卡兹

出版社: 上海译文出版社

出版日期: 2018-07

装帧: 平装

开本: 32

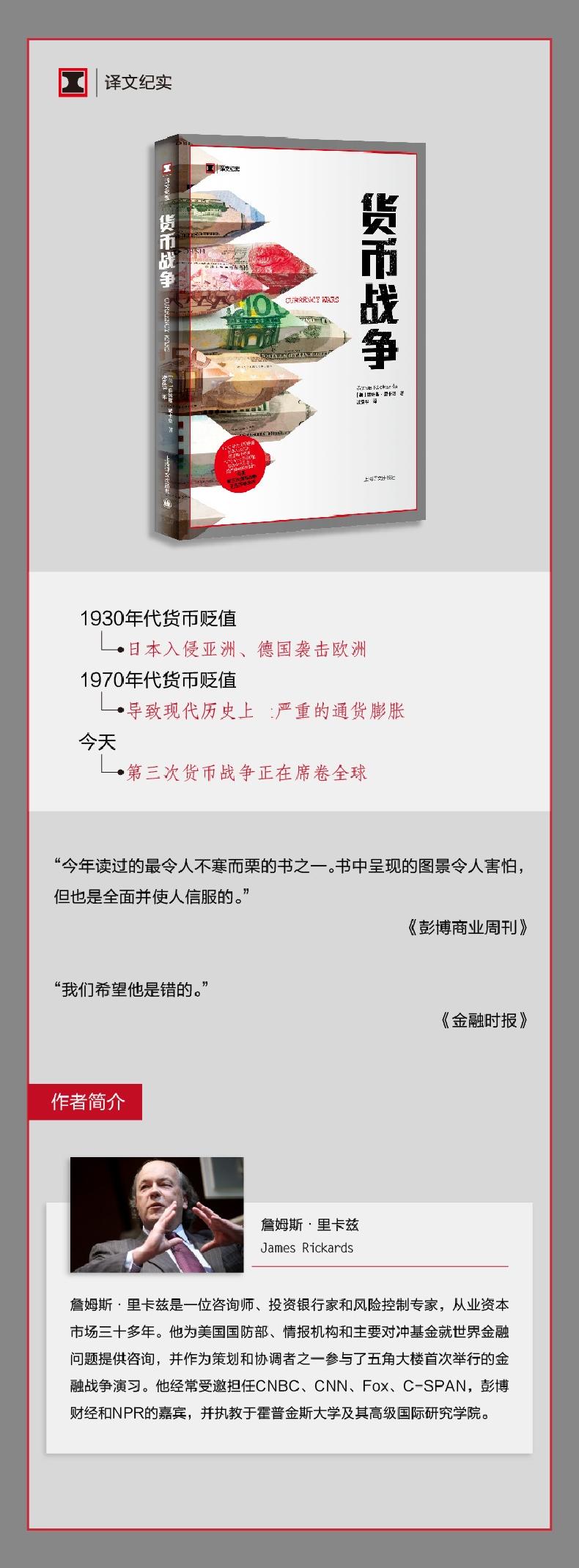

1930年代货币贬值

日本入侵亚洲、德国袭击欧洲

1970年代货币贬值

导致现代历史上十分严重的通货膨胀

今天

第三次货币战争正在席卷全球

1971年8月15日,一个安静的星期日晚上,理查德•尼克松总统发表广播演说,宣布他的新经济政策。政府将实施全国性的价格管制,对国外进口商品征收高额附加税,并禁止用美元兑换黄金。由于一场正在进行的货币战争摧毁了人们对美元的信任,美国正处于危机之中。

一次又一次,纸币贬值,资产冻结,黄金被没收,资本被管制。对此,美国也无法独善其身。事实上,从1770年代到1970年代,经历了革命、内战、大萧条和卡特时期的恶性通货膨胀,美国一直是美元贬值的领导者。

今天,我们正介入一场新的货币战争,另一次美元信任危机即将到来。这一次的后果要比尼克松面对的严重得多。全球化、金融衍生品和杠杆化产品在过去四十年里的增长,使得金融恐慌及其蔓延几乎不可能被遏制。

本•伯南克领导下的美国联邦储备委员会,正在进行金融史上*大的赌博。从2007年起,美联储通过短期利率削减和自由借贷来抵御经济崩溃。*终,利率归零,美联储的弹药用完了。

之后,在2008年,美联储发现了新的弹药:量化宽松。虽然美联储宣称,该计划是通过降低长期利率以缓解金融状况,但究其本质,它只是刺激经济增长的一个印钞方案。

一种非常现实的危险是:美联储的印钞会突然变身为恶性通货膨胀。更糟的是,这一切都不是在真空中发生的。印制美元的影响是全球性的;通过实行量化宽松政策,美联储事实上向全世界宣布了货币战争。

虽然美联储印制万亿美元的规模可能是相当大的,但货币战争并非前所未闻。货币战争曾发生过——单单20世纪就有两次——而且结局总是很糟。在*好的情况下,货币战争造成有些国家从贸易伙伴那里窃取了经济增长。在*坏的情况下,对资源的争夺导致了侵略和战争,它蜕变成通货膨胀、衰退、报复和暴力。

一个国家,是不能靠货币贬值走上繁荣之路的。

前言

一部分

军事演习

一章 演习准备

第二章 金融战争

第二部分

货币战争

第三章 对黄金时代的反思

第四章 一次货币战争(1921年~1936年)

第五章 第二次货币战争(1967年~1987年)

第六章 第三次货币战争(2010年~)

第七章 G20解决方案

第三部分

下一波全球性危机

第八章 全球化和国家资本主义

第九章 经济学的误用

第十章 货币、资本和复杂性

第十一章 终曲——纸币、黄金或混沌?

结论

平装版后记(2012年)

致谢

参考文献

詹姆斯·里卡兹,詹姆斯•里卡兹 James Rickards

詹姆斯•里卡兹是一位咨询师、投资银行家和风险控制专家,从业资本市场三十多年。他为美国国防部、情报机构和主要对冲基金就世界金融问题提供咨询,并作为策划和协调者之一参与了五角大楼次举行的金融战争演习。他经常受邀担任CNBC、CNN、Fox、C-SPAN,彭博财经和NPR的嘉宾,并执教于霍普金斯大学及其高级国际研究学院。

《译文纪实·货币战争》:

金汇兑本位是一个自平衡系统,但有一个关键的缺点。在纯粹的金本位中,黄金供应是货币的基础,它发挥了使经济扩张和收缩的作用,而在金汇兑本位下,货币储备也同样发挥作用。这意味着当中央银行制定利率和其他货币政策时,可以把货币储备作为调节过程的一部分。正是这些政策驱动的调节,而不是黄金运作本身,使该系统终分崩离析。

纸币的一个特点是,它既是持有者的资产,又是其发行银行的责任。而另一方面,黄金只是一种资产,除开1920年代的罕见情况,那时它是一个银行转到另一个银行的贷款。因此,黄金的调节交易通常是一种零和博弈。如果黄金从英国转移到法国,英国的货币供应量就会减少,而法国的货币供应量则会按照黄金的数量而增加。

只要法国愿意在贸易中接受英镑,并且把英镑重新存入英格兰银行以帮助维持英镑的货币供应,这个系统就可以很好地运作。然而,如果法兰西银行突然收回这些存款,并向英格兰银行要求以黄金结算,英国的货币供应将大幅度收缩。与古典金本位制度典型的逐步平稳调整不同的是,新的系统更容易经历剧烈和不稳定的波动,并可能很快转向恐慌。

金汇兑本位下的赤字国家会发现自己就像一个房客,房东一年都没有来收租,然后突然出现,要求立即付清前十二个月拖欠的租金。有一些房客未雨绸缪,存了钱,但更多的人无法抗拒宽松的信贷诱惑,从而终发现自己资金短缺,面临着被房东驱逐的厄运。当贸易伙伴赎回其外汇时,如果这个国家黄金短缺,就可能处于类似的尴尬境地。金汇兑本位的本意是把黄金和纸币系统的好一面结合起来,但实际上,结合的却是其中坏的东西,特别是因意外赎回黄金而导致的内在不稳定。

到1927年,法国稳步积累了黄金和外汇,而英国则是大量流出。按照游戏规则,现在该轮到英国提高利率和收缩经济,随着时间推移,这会使其经济更有竞争力。但英格兰银行行长蒙塔古·诺尔曼拒绝提高利率,部分原因是他预期,这将引起政治上的强烈反弹,同时他认为,黄金和外汇流入法国是由于对法郎估值过低。法国出于自身的利益拒绝法郎升值,但又表示他们可能会在将来这样做,这就造成了进一步的不确定性,并鼓励了对英镑和法郎的投机活动。

另一方面,1927年降息后,美国于1928年开始了一系列的利率提高政策,显示其经济的高度紧缩。考虑到美国在黄金储备上的主导地位和黄金的持续流入,这些加息政策与按照游戏规则应该做的事情正好相反。但正如国内政治的考量使英国在1927年拒绝提高其利率一样,次年美联储也在应该降息时决定加息,究其原因,也是出于对国内因素的考虑,特别是对美国股市资产泡沫的恐惧。简而言之,金汇兑本位的参与者将国内因素的考量置于游戏规则之上,从而破坏了金汇兑本位本身的平稳运作。

金汇兑本位还有另一个缺陷,远比英国、美国、法国和德国央行之间缺乏协调更加严重。缺陷涉及黄金对美元的价格被固定以锁定新的本位。一次世界大战期间,各国印制了大量纸币以偿还战争债务,但黄金供应量却很少增加。此外,现有的黄金,越来越多地流向美国,留在欧洲的就相对减少了。对于战后纸币一黄金的价格比与战前的黄金价格,两者如何兼顾,在1919年之后成为主要难题。为了回到战前的金价,一种选择是以战前的金价为目标,减少纸币的供应量。这将导致高度通货紧缩,使物价总水平急剧下降。另一种选择是重估金价,使之上扬,以便在纸币供应扩张的情况下支撑起新的金价。提高金价则意味着永久性的货币贬值。于是,选择将在通货紧缩和货币贬值之间进行。

- 中信书店 (微信公众号认证)

- 美好的思想和生活

- 扫描二维码,访问我们的微信店铺

- 随时随地的购物、客服咨询、查询订单和物流...