(仓发) 政府会计实务全过程操作指南/中国财政经济出版社/9787509592977

¥98.00

| 运费: | ¥ 6.00-20.00 |

| 库存: | 10 件 |

商品详情

内页插图

作者简介

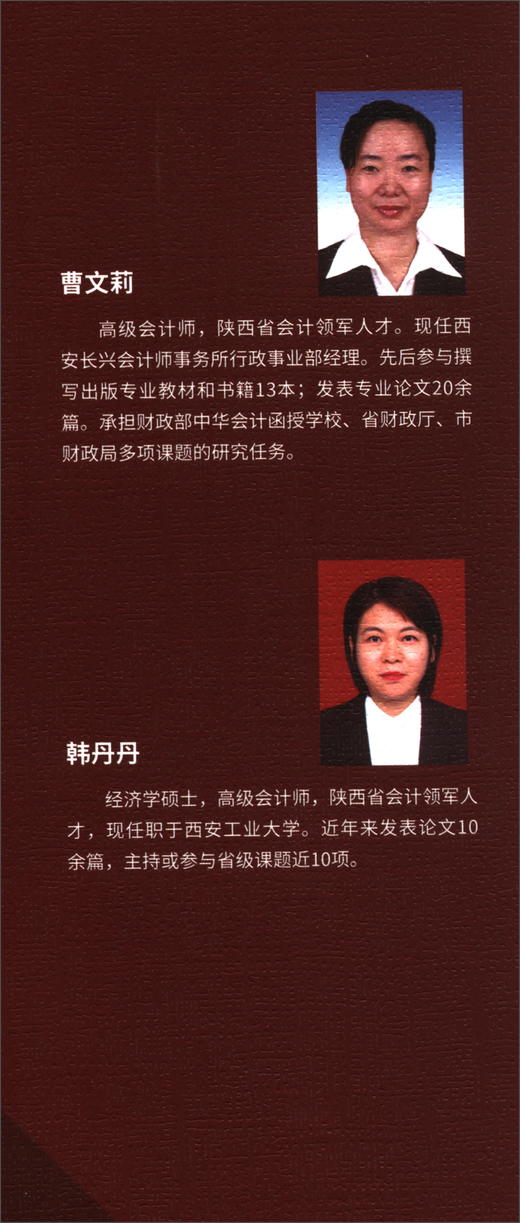

曹文莉,高级会计师,陕西省会计领军人才。现任西安长兴会计师事务所行政事业部经理。先后参与撰写出版专业教材和书籍13本;发表专业论文20余篇。承担财政部中华会计函授学校、省财政厅、市财政局多项课题的研究任务。

韩丹丹,经济掌硕士,高级会计师,陕西省会计领军人才,现任职于西安工业大学。近年来发表论文10余篇,主持或参与省级课题近10项。

王冀茹,陕西师范大学财务处副处长,西安交通大学会计硕士,高级会计师,陕西省会计领军人才,教育部第二期财务骨干人才入选成员,教育部经费监管中心经费监管专家库成员,陕西省人大预算工委预算审查专家库成员、西安市人大预算工委预算审查专家库成员。近年来参与完成课题研究6项,发表专业论文6篇。

仝永刚,高级会计师,陕西省会计领军人才,陕西省财政厅政府采购评审专家,现任陕西理工大学审计处处长,对行政事业单位会计核算、财务管理、内部控制、内部审计等方面具有丰富的实务经验,近年来发表学术论文十余篇。

内容简介

《政府会计实务全过程操作指南》根据政府会计准则的基本准则、具体准则和政府会计制度及相关补充规定,结合现行财政管理相关制度和财务管理实践,全真模拟各类行政事业单位主要的、经常的经济业务和事项,按照会计实务工作人员的实际需求和现实要求进行编写,是一线会计人员学习掌握新制度的爱选用书,也可作为大中专学生进行会计实践活动的教学用书。

目录

第一章 行政单位会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

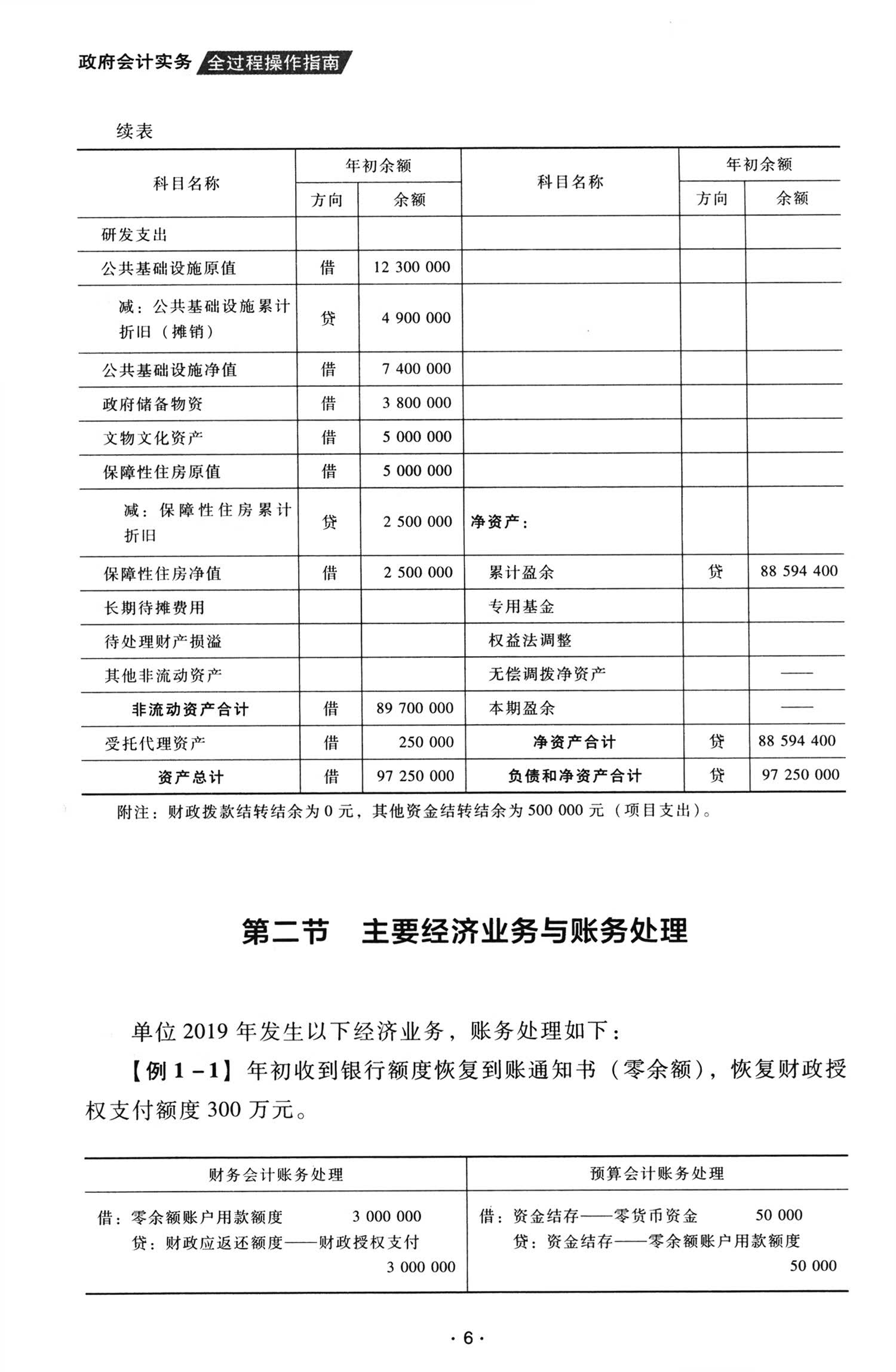

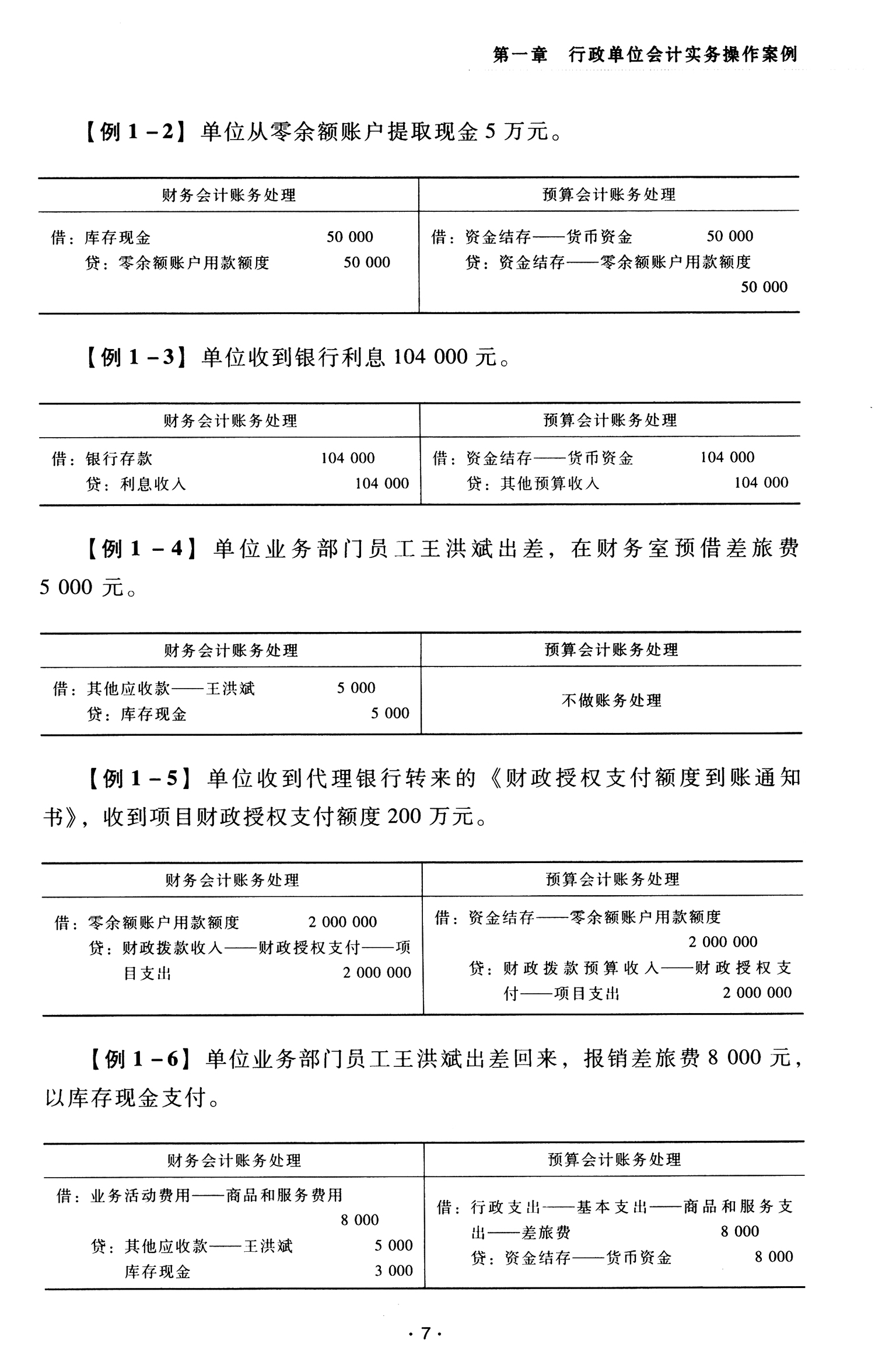

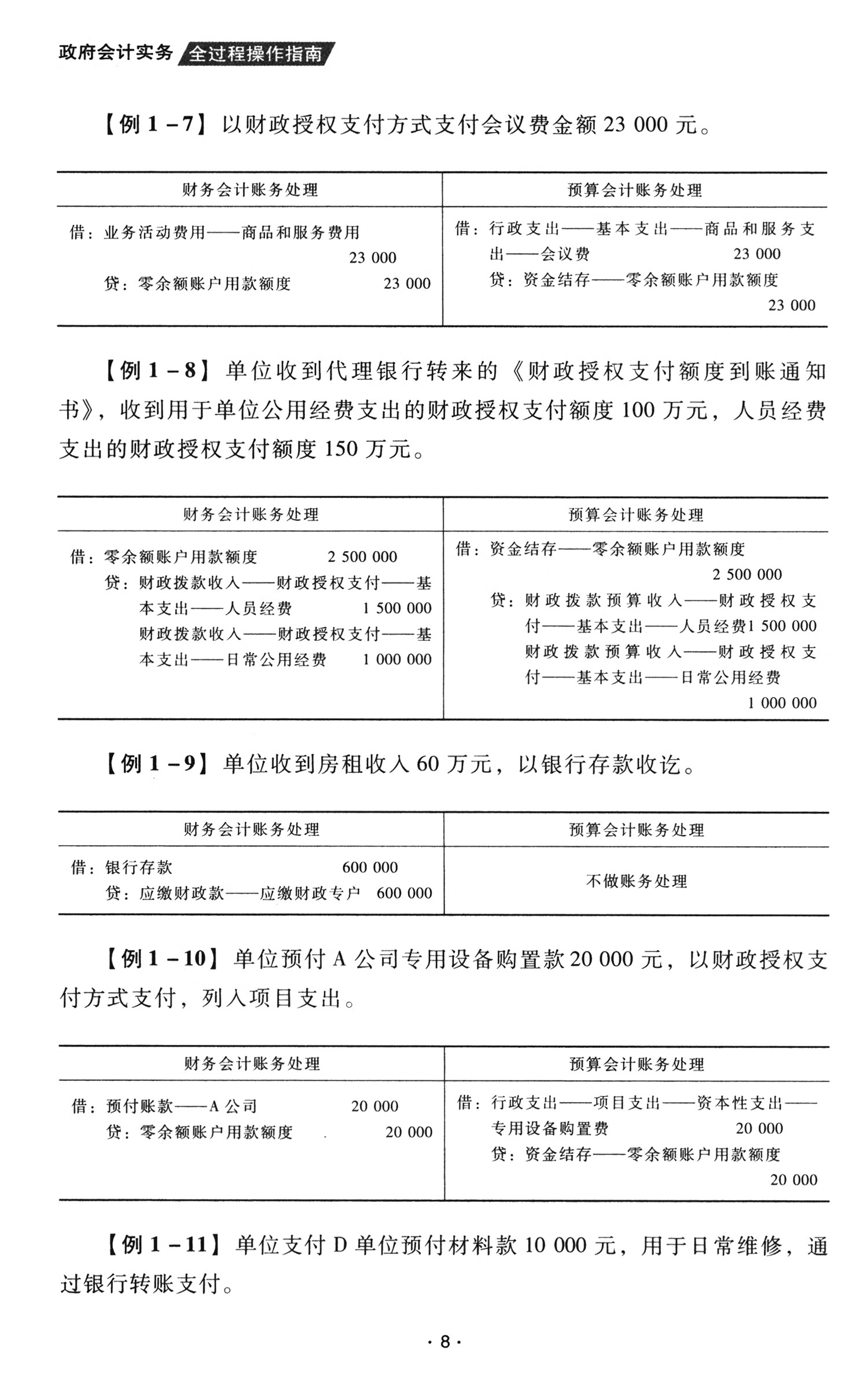

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

第四节 会计报表

第二章 乡镇财政所会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第三章 一般事业单位会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第四章 中小学校会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

第四节 会计报表

第五章 基层医疗卫生机构会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第六章 科学事业单位会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目设置

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第七章 国有林场和苗圃会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

……

附录

前言

为了加快建立现代财政制度,更好地发挥财政在国家治理中的基础和重要支柱作用,党的十八届三中全会明确提出要求“建立权责发生制的政府综合财务报告制度”,行政事业单位会计制度改革拉开了新的大幕。2014年12月12日,国务院同意批转财政部《权责发生制政府综合财务报告制度改革方案》,加快推进政府会计改革,建立具有中国特色的政府会计准则体系和权责发生制政府综合财务报告制度。

2015年10月,财政部颁发了《政府会计准则——基本准则》(以下简称“基本准则”),根据基本准则制定的相关具体准则截至目前已相继发布了9项。2017年10月,财政部制定了《政府会计制度——行政事业单位会计科目和报表》(简称“政府会计制度”)。为了确保新制度得到有效贯彻实施,财政部自2018年7月起陆续印发了9类不同的事业单位执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定和补充规定。自2019年1月1日起,新的政府会计制度在全国行政事业单位全面实施,原有的行政单位会计制度、事业单位会计制度及各个事业单位的行业会计制度不再执行。

与原有制度相比较,新的政府会计制度具有的最鲜明特点,集中表现在创新性地构建“财务会计和预算会计适度分离并相互衔接”的会计核算模式。

“适度分离”是指适度分离政府预算会计和财务会计功能、决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。主要体现在三个方面:一是“双功能”,在同一会计核算系统中实现财务会计和预算会计双重功能,通过资产、负债、净资产、收入、费用五个要素进行财务会计核算,通过预算收入、预算支出和预算结余三个要素进行预算会计核算;二是“双基础”,一般来说财务会计采用权责发生制,预算会计采用收付实现制;三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

“相互衔接”是指在同一会计核算系统中政府预算会计要素和相关财务会计要素相互协调,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息。主要体现在两个方面:一是对纳入部门预算管理的现金收支进行“平行记账”。对于纳入部门预算管理的现金收支业务,在进行财务会计核算的同时也应当进行预算会计核算,对于其他业务,仅需要进行财务会计核算;二是财务报表与预算会计报表之间存在勾稽关系。通过编制“本期预算结余与本期盈余差异调节表”并在附注中进行披露,反映单位财务会计和预算会计因核算基础和核算范围不同所产生的本年盈余数与本年预算结余数之间的差异,从而揭示财务会计和预算会计的内在联系。

这种会计核算模式兼顾了现行部门决算报告制度的需要,又能满足部门编制权责发生制财务报告的要求,对于规范政府会计行为,夯实政府会计主体预算和财务管理基础,强化政府绩效管理具有深远的影响。

作者简介

曹文莉,高级会计师,陕西省会计领军人才。现任西安长兴会计师事务所行政事业部经理。先后参与撰写出版专业教材和书籍13本;发表专业论文20余篇。承担财政部中华会计函授学校、省财政厅、市财政局多项课题的研究任务。

韩丹丹,经济掌硕士,高级会计师,陕西省会计领军人才,现任职于西安工业大学。近年来发表论文10余篇,主持或参与省级课题近10项。

王冀茹,陕西师范大学财务处副处长,西安交通大学会计硕士,高级会计师,陕西省会计领军人才,教育部第二期财务骨干人才入选成员,教育部经费监管中心经费监管专家库成员,陕西省人大预算工委预算审查专家库成员、西安市人大预算工委预算审查专家库成员。近年来参与完成课题研究6项,发表专业论文6篇。

仝永刚,高级会计师,陕西省会计领军人才,陕西省财政厅政府采购评审专家,现任陕西理工大学审计处处长,对行政事业单位会计核算、财务管理、内部控制、内部审计等方面具有丰富的实务经验,近年来发表学术论文十余篇。

内容简介

《政府会计实务全过程操作指南》根据政府会计准则的基本准则、具体准则和政府会计制度及相关补充规定,结合现行财政管理相关制度和财务管理实践,全真模拟各类行政事业单位主要的、经常的经济业务和事项,按照会计实务工作人员的实际需求和现实要求进行编写,是一线会计人员学习掌握新制度的爱选用书,也可作为大中专学生进行会计实践活动的教学用书。

目录

第一章 行政单位会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

第四节 会计报表

第二章 乡镇财政所会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第三章 一般事业单位会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第四章 中小学校会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

第四节 会计报表

第五章 基层医疗卫生机构会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第六章 科学事业单位会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目设置

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

第七章 国有林场和苗圃会计实务操作案例

第一节 单位基础资料

一、单位基本情况与重点会计科目介绍

二、单位会计科目余额情况

第二节 主要经济业务与账务处理

第三节 年末结转

一、单位年末财务会计结转

二、单位年末预算会计结转

三、年末结转后科目余额情况

第四节 会计报表

……

附录

前言

为了加快建立现代财政制度,更好地发挥财政在国家治理中的基础和重要支柱作用,党的十八届三中全会明确提出要求“建立权责发生制的政府综合财务报告制度”,行政事业单位会计制度改革拉开了新的大幕。2014年12月12日,国务院同意批转财政部《权责发生制政府综合财务报告制度改革方案》,加快推进政府会计改革,建立具有中国特色的政府会计准则体系和权责发生制政府综合财务报告制度。

2015年10月,财政部颁发了《政府会计准则——基本准则》(以下简称“基本准则”),根据基本准则制定的相关具体准则截至目前已相继发布了9项。2017年10月,财政部制定了《政府会计制度——行政事业单位会计科目和报表》(简称“政府会计制度”)。为了确保新制度得到有效贯彻实施,财政部自2018年7月起陆续印发了9类不同的事业单位执行《政府会计制度——行政事业单位会计科目和报表》的衔接规定和补充规定。自2019年1月1日起,新的政府会计制度在全国行政事业单位全面实施,原有的行政单位会计制度、事业单位会计制度及各个事业单位的行业会计制度不再执行。

与原有制度相比较,新的政府会计制度具有的最鲜明特点,集中表现在创新性地构建“财务会计和预算会计适度分离并相互衔接”的会计核算模式。

“适度分离”是指适度分离政府预算会计和财务会计功能、决算报告和财务报告功能,全面反映政府会计主体的预算执行信息和财务信息。主要体现在三个方面:一是“双功能”,在同一会计核算系统中实现财务会计和预算会计双重功能,通过资产、负债、净资产、收入、费用五个要素进行财务会计核算,通过预算收入、预算支出和预算结余三个要素进行预算会计核算;二是“双基础”,一般来说财务会计采用权责发生制,预算会计采用收付实现制;三是“双报告”,通过财务会计核算形成财务报告,通过预算会计核算形成决算报告。

“相互衔接”是指在同一会计核算系统中政府预算会计要素和相关财务会计要素相互协调,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息。主要体现在两个方面:一是对纳入部门预算管理的现金收支进行“平行记账”。对于纳入部门预算管理的现金收支业务,在进行财务会计核算的同时也应当进行预算会计核算,对于其他业务,仅需要进行财务会计核算;二是财务报表与预算会计报表之间存在勾稽关系。通过编制“本期预算结余与本期盈余差异调节表”并在附注中进行披露,反映单位财务会计和预算会计因核算基础和核算范围不同所产生的本年盈余数与本年预算结余数之间的差异,从而揭示财务会计和预算会计的内在联系。

这种会计核算模式兼顾了现行部门决算报告制度的需要,又能满足部门编制权责发生制财务报告的要求,对于规范政府会计行为,夯实政府会计主体预算和财务管理基础,强化政府绩效管理具有深远的影响。

- 广州购书中心

- 广州购书中心——你我的城市文化生活中心

- 扫描二维码,访问我们的微信店铺

![(仓发) 经典名著·大家名作:水浒传(四大名著 套装全2册)九年级上册阅读/商务印书馆/[明]施耐庵/9787100128360](https://img01.yzcdn.cn/upload_files/2022/08/10/Fhw7ZQeBA3DYGu1XWgKsGz5CEqPP.jpg?imageView2/2/w/260/h/260/q/75/format/jpg)